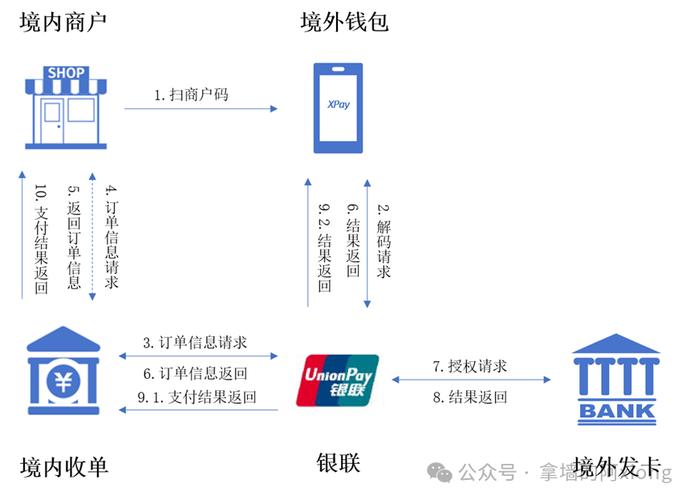

在移动支付时代,自动发卡网通过技术革新与场景化服务无缝对接用户需求,成为数字商品交易的高效工具,其核心优势在于整合多支付渠道(如支付宝、微信、银联等),支持即时到账与自动化发卡,满足用户对便捷性、安全性和即时性的核心诉求,平台通过API接口实现与电商、游戏、会员服务等场景的快速嵌入,简化购买流程,用户下单后秒级获取卡密,减少人工干预,智能风控系统实时监测交易,防范欺诈行为,保障资金与数据安全,个性化配置功能允许商户定制卡类、面额及有效期,适配灵活营销策略,随着区块链与AI技术的融合,自动发卡网将进一步优化交易透明度与自动化水平,持续领跑数字化服务赛道。

在数字化支付日益普及的今天,移动支付已经成为消费者最常用的支付方式之一,自动发卡网作为一种高效、便捷的虚拟商品交易平台,如何适应移动端支付趋势,提升用户体验,成为其能否在激烈竞争中脱颖而出的关键因素,本文将探讨自动发卡网在移动支付环境下的优化策略,分析其面临的挑战与机遇,并提出可行的解决方案。

移动支付的崛起与自动发卡网的机遇

近年来,移动支付在全球范围内迅速普及,根据Statista的数据,2023年全球移动支付交易额已超过6万亿美元,预计未来几年仍将保持高速增长,微信支付和支付宝几乎覆盖了90%以上的线上交易;在海外,Apple Pay、Google Pay、PayPal等支付方式也占据重要市场份额。

自动发卡网(如游戏点卡、软件授权码、会员卡密等虚拟商品的交易平台)若能深度整合移动支付,不仅可以提升交易效率,还能吸引更多习惯于手机支付的用户。

- 即时到账:移动支付通常支持秒级到账,减少用户等待时间,提高交易成功率。

- 便捷性:用户无需跳转PC端,直接在手机上完成购买,降低流失率。

- 全球化覆盖:支持多种国际支付方式(如Stripe、Alipay Global),拓展海外市场。

自动发卡网在移动支付中的优化方向

(1)适配移动端UI/UX设计

许多自动发卡网最初是为PC端设计的,在移动设备上可能出现排版错乱、按钮过小、支付流程复杂等问题,优化建议包括:

- 响应式设计:确保页面自适应不同屏幕尺寸,减少横向滚动和缩放操作。

- 一键支付:集成微信、支付宝等快捷支付方式,减少输入步骤。

- 简化验证流程:采用短信验证码或指纹支付,避免繁琐的密码输入。

(2)多支付渠道整合

不同地区的用户偏好不同的支付方式。

- 国内用户:微信支付、支付宝、银联云闪付。

- 海外用户:PayPal、信用卡、Apple Pay、Google Pay。

- 加密货币:部分用户可能希望使用USDT、BTC等数字货币支付,自动发卡网可通过第三方支付网关(如Coinbase Commerce)支持这一需求。

(3)提升支付安全性

移动支付虽然便捷,但也面临更高的安全风险,如钓鱼网站、恶意软件等,自动发卡网可采取以下措施:

- HTTPS加密:确保数据传输安全。

- 风控系统:实时监测异常交易,防止盗刷和欺诈。

- 双重验证:在关键操作(如大额交易)时要求二次验证。

面临的挑战与应对策略

(1)支付渠道的高费率

部分支付网关(如PayPal、信用卡)手续费较高(2.5%-4%),可能影响利润,解决方案:

- 谈判更低费率:与支付服务商协商批量优惠。

- 混合支付模式:鼓励用户使用低费率方式(如银行转账、加密货币)。

(2)风控与合规问题

部分自动发卡网因涉及虚拟商品交易,可能被支付平台视为高风险业务,导致账户冻结,应对方法:

- 选择适合的支付服务商:如Stripe支持数字商品交易,而部分国内支付公司对虚拟商品有限制。

- 完善商户资质:确保营业执照、ICP备案等合规文件齐全。

(3)用户体验与支付成功率

移动支付的成功率直接影响转化率,常见问题及优化方案:

- 支付超时:优化API接口,减少延迟。

- 支付失败提示不明确:提供详细的错误指引(如“余额不足请更换支付方式”)。

未来趋势:智能化与全球化

随着AI和区块链技术的发展,自动发卡网在移动支付领域还有更多可能性:

- AI客服:通过ChatGPT等工具自动解答支付问题,提升服务效率。

- 区块链支付:支持去中心化支付(如USDT、ETH),降低手续费并提高匿名性。

- 订阅制支付:针对长期会员服务,支持自动续费功能。

移动支付已成为不可逆的趋势,自动发卡网必须紧跟这一潮流,优化支付体验、拓展支付渠道、加强安全风控,才能在竞争中占据优势,随着5G、AI等技术的普及,自动发卡网的移动支付生态将更加智能化、全球化,为用户提供更流畅、更安全的交易体验。

本文链接:https://www.ncwmj.com/news/1138.html