** ,异地登录风控作为支付结算的重要安全防线,旨在通过识别异常登录行为(如IP地址突变、设备更换等)防范盗刷、欺诈等风险,保障用户资金安全,其严格的验证流程(如短信验证、人脸识别)也可能因误判或操作繁琐而影响用户体验,尤其在用户真实跨区域活动时,可能触发不必要的拦截,导致交易失败或登录受阻,如何在安全与便捷之间寻求平衡成为关键——过度宽松会放大风险,过度严格则可能流失用户,部分平台正通过智能风控系统(结合行为分析、设备指纹等技术)降低误判率,或提供备用验证通道优化体验,生物识别、AI算法的进步或能进一步化解这一矛盾。

支付安全与便捷的两难抉择

在数字化支付日益普及的今天,用户对支付结算的便捷性要求越来越高,但与此同时,支付安全风险也随之增加,异地登录风控(即对用户在不同地理位置登录账户进行风险监测和控制)是支付机构常用的安全手段之一,这一机制在保障资金安全的同时,也可能给用户带来不便,支付结算是否应该支持异地登录风控?如何在安全与体验之间找到平衡?

异地登录风控的必要性

1 防范账户盗刷与欺诈

支付账户一旦被盗,可能导致资金损失、个人信息泄露等严重后果,异地登录风控能有效识别异常登录行为,

- 短时间内跨地区登录(如用户上午在北京登录,下午突然在海南登录)

- 非常用设备或IP登录(如从未使用过的手机或境外IP访问)

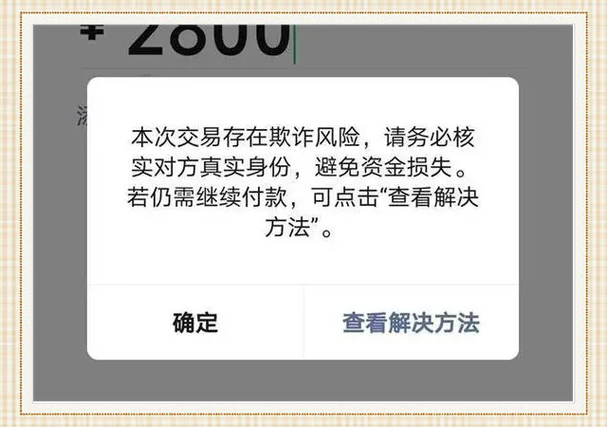

案例:某银行因未及时拦截异地登录,导致用户账户被黑客盗刷数万元,最终银行承担赔偿责任。

2 符合监管合规要求

金融监管机构(如央行、银保监会)要求支付机构采取必要的风控措施,异地登录监测是反洗钱(AML)和反欺诈(Anti-Fraud)的重要组成部分。

3 提升用户信任度

当用户收到“您的账户在XX地登录,如非本人操作请及时冻结”的提醒时,会增强对支付平台安全性的信任。

异地登录风控的挑战

尽管异地登录风控有其必要性,但在实际应用中仍面临诸多问题:

1 误判率高,影响用户体验

- 出差/旅行用户:商务人士或游客频繁更换登录地点,可能被误判为风险行为,导致支付受限。

- VPN/代理IP用户:使用代理服务器可能导致系统误判登录位置,触发风控。

用户吐槽:“我在国外旅游,支付时被风控拦截,联系客服解冻花了半小时,差点误了行程!”

2 风控策略的精准度不足

部分支付机构的风控模型较为简单,仅依赖IP地理位置判断,而黑客可能通过技术手段伪造IP,导致风控失效。

3 解冻流程繁琐

一旦触发风控,用户往往需要:

- 接收短信/邮件验证

- 上传身份证或人脸识别

- 等待人工审核

这一过程可能耗时数分钟甚至数小时,严重影响支付体验。

如何优化异地登录风控?

1 采用智能风控模型

- 多维度风险评估:结合设备指纹、行为分析(如操作习惯)、生物识别(如指纹/人脸)等,而非仅依赖IP。

- 机器学习动态调整:通过用户历史数据训练模型,减少误判率。

2 分级风控策略

| 风险等级 | 应对措施 | 适用场景 |

|---|---|---|

| 低风险(如常用设备+新IP) | 仅发送提醒短信 | 用户国内出差 |

| 中风险(如新设备+异地IP) | 要求短信/人脸验证 | 用户首次境外登录 |

| 高风险(如异常高频操作) | 直接冻结账户 | 疑似盗刷行为 |

3 优化用户交互体验

- 提前告知:在用户更换设备或跨国旅行前,推送“如何避免风控拦截”的指南。

- 一键解冻:提供自助解冻通道,减少人工审核等待时间。

未来趋势:无感风控与零信任安全

随着技术进步,支付风控正朝着更智能、更无感的方向发展:

- 无感认证:通过生物识别、设备信任链等技术,让合法用户无需频繁验证。

- 零信任安全(Zero Trust):默认不信任任何访问请求,持续验证用户身份,而非仅依赖登录位置。

展望:未来的支付风控将更精准,既保障安全,又让用户几乎感受不到它的存在。

安全与便捷并非二选一

异地登录风控是支付安全的重要防线,但不能以牺牲用户体验为代价,通过更智能的风控策略、更灵活的分级机制以及更友好的交互设计,支付机构可以在安全和便捷之间找到最佳平衡点。

最终目标:让用户既能“随时随地支付”,又能“安心无忧交易”。

本文链接:https://www.ncwmj.com/news/1580.html