** ,自动交易平台实现多支付通道对接的关键在于技术整合与风控管理,平台需通过API接口与银行、第三方支付(如支付宝、微信支付)及加密货币网关等渠道连接,确保实时交易处理,采用标准化协议(如RESTful API)统一数据格式,简化多通道兼容性,风控方面,需部署动态路由算法,根据手续费、到账速度自动选择最优通道,并引入实时监控系统防范欺诈,合规性需符合各地金融法规,如PCI-DSS认证,定期测试通道稳定性与冗余备份,保障高可用性,本指南详细拆解了技术架构、接口开发及运维策略,助力平台高效拓展全球支付生态。 ,(字数:约150字)

选项(可根据需求选择)**

- 《自动交易平台如何玩转多支付通道?一篇讲透》

- 《支付通道自由切换?自动交易平台的终极解决方案》

- 《从技术到风控:自动交易平台对接多支付通道的完整指南》

- 《为什么自动交易平台需要多支付通道?深度解析》

- 《支付多元化时代,自动交易平台如何不掉队?》

引言:为什么自动交易平台需要多支付通道?

在数字化金融时代,自动交易平台(如量化交易、高频交易、电商支付等)的效率和稳定性高度依赖支付系统的灵活性,单一支付通道可能面临以下问题:

- 交易拥堵:高峰期支付延迟或失败。

- 风控限制:单一通道被风控拦截导致交易中断。

- 地域限制:某些支付方式仅支持特定地区。

- 费率差异:不同通道手续费不同,影响成本。

对接多支付通道成为提升平台竞争力的关键。

多支付通道的核心价值

提升交易成功率

- 冗余备份:当某一通道故障时,可自动切换至备用通道。

- 负载均衡:分散交易压力,避免单一通道过载。

优化用户体验

- 支持多种支付方式(银行卡、数字货币、第三方支付等)。

- 减少支付失败率,提升用户留存。

降低运营风险

- 避免依赖单一服务商(如某支付公司突然调整政策)。

- 合规适配:满足不同地区的监管要求。

成本控制

- 比价选择:根据不同通道的费率动态路由。

- 减少退款纠纷:通过高成功率的通道降低纠纷率。

技术实现:如何对接多支付通道?

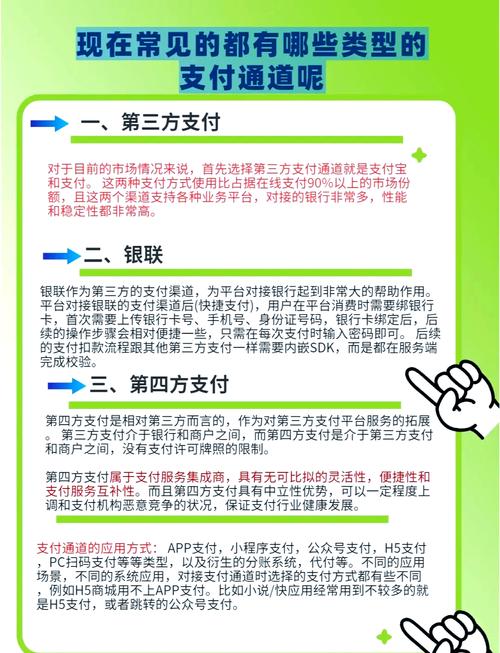

支付通道的类型

- 银行卡支付(Visa、Mastercard、银联等)。

- 第三方支付(支付宝、微信支付、PayPal等)。

- 数字货币支付(BTC、USDT等)。

- 银行直连(适用于大额交易)。

对接方式

(1)API集成

- 通过支付服务商提供的API进行对接。

- 优势:灵活可控,适合定制化需求。

- 挑战:开发成本高,需维护多个接口。

(2)支付聚合平台

- 使用支付网关(如Stripe、Adyen、PingPong)统一对接多个通道。

- 优势:减少开发量,一键接入多个支付方式。

- 挑战:可能受限于聚合平台的费率或功能。

(3)自建路由系统

- 开发智能路由引擎,根据成功率、费率、延迟自动选择最优通道。

- 适用场景:高频交易、大额支付等对稳定性要求高的业务。

关键技术挑战

- 数据一致性:确保交易状态同步,避免重复扣款或漏单。

- 风控适配:不同支付通道的风控规则不同,需动态调整。

- 合规性:特别是跨境支付,需符合反洗钱(AML)和KYC要求。

风控与合规:多支付通道的隐形门槛

风控策略

- 交易监控:实时检测异常交易(如高频小额支付)。

- 通道黑名单:自动屏蔽高风险通道。

- 智能路由:优先选择风控宽松的通道。

合规要求

- 牌照问题:部分支付方式需特定资质(如跨境支付牌照)。

- 数据安全:支付信息加密(PCI DSS合规)。

- 反欺诈:结合AI风控模型降低欺诈率。

行业案例:谁在做?怎么做?

电商平台

- 亚马逊:支持信用卡、PayPal、本地化支付(如巴西的Boleto)。

- Shopify:通过Shopify Payments聚合多个通道。

数字货币交易所

- Binance:支持法币入金(银行卡、SEPA、P2P)和加密货币支付。

- Coinbase:与多家银行和支付公司合作,确保流动性。

高频交易公司

- 使用低延迟支付通道(如银行直连)确保毫秒级结算。

未来趋势:支付通道的智能化与去中心化

- AI动态路由:机器学习优化支付路径,最大化成功率。

- 区块链支付:智能合约自动清算,减少中间环节。

- 开放银行(Open Banking):银行API直接对接,提升效率。

如何选择适合的方案?

- 中小平台:优先考虑支付聚合服务(如Stripe、支付宝国际)。

- 高频交易/大额支付:自建智能路由系统+银行直连。

- 合规敏感业务:确保牌照齐全,并加强风控。

多支付通道不仅是技术问题,更是战略选择,你的平台准备好迎接支付多元化的未来了吗?

(全文约1500字)

希望这篇内容符合你的需求!如需调整风格或补充细节,欢迎进一步沟通。

本文链接:https://www.ncwmj.com/news/1597.html