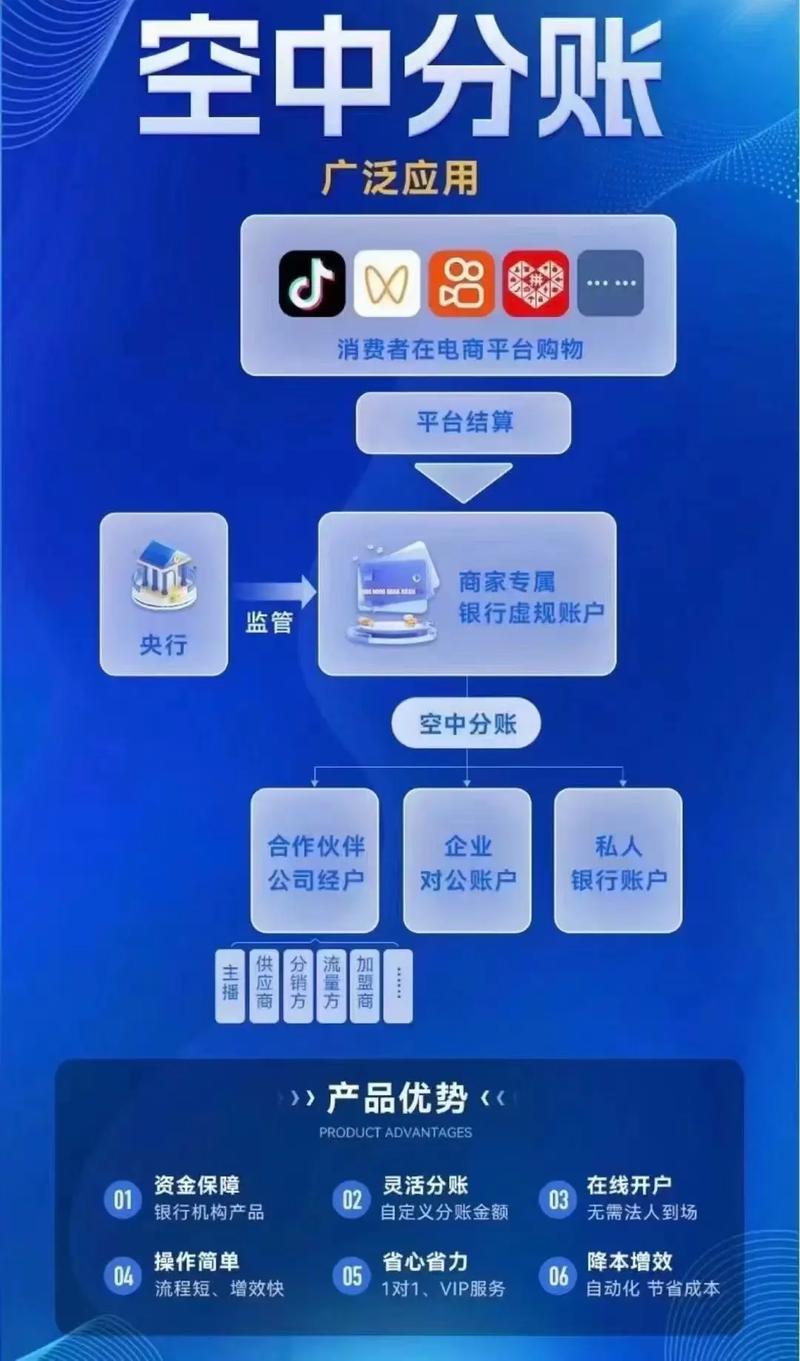

分店独立核算要求支付结算系统能够实现精准分账,以确保各门店财务数据清晰、权责明确,系统需支持多门店独立账户管理,通过自动化分账技术,按预设规则(如营业额比例、固定费用等)实时或定时将交易资金分配至对应分店账户,同时生成明细对账报表,关键点包括:1)灵活配置分账规则,适应不同合作模式;2)与主流支付渠道(微信、支付宝、银联)无缝对接,保障资金流可追溯;3)税务合规处理,确保分账后各门店可独立开票报税;4)数据权限隔离,总部可汇总查看,分店仅见自身数据,技术实现上需结合API接口与分账引擎,兼顾效率与准确性,避免人工干预差错,为连锁企业提供透明化财务管控基础。

在连锁经营中,分店独立核算是很多企业的刚需,无论是加盟模式、直营连锁,还是联营合作,如何确保每家分店的营收能准确、及时地结算到对应账户,是财务管理的核心问题之一。

传统的集中收款再人工分账方式不仅效率低,还容易出错,而现代支付结算系统已经能够实现自动化分账,大幅提升资金流转效率,本文将结合真实案例、数据分析及场景模拟,解析支付结算如何支持分店分别打款。

为什么分店需要独立打款?

在连锁经营中,分店可能是不同的经营主体,

- 加盟店:品牌方收取管理费,剩余营收归加盟商。

- 直营店:虽然同属总公司,但各店需独立核算KPI。

- 联营合作:比如商场与品牌联营,按销售额分成。

如果所有资金先进入总公司账户,再人工拆分,会带来以下问题:

✅ 财务对账复杂:需逐笔核对分店交易,耗时耗力。

✅ 资金到账延迟:人工分账可能需要几天甚至更久。

✅ 税务风险:集中收款可能导致税务认定混淆。

支付结算系统能否支持“自动分账”,直接影响企业的运营效率。

支付结算如何实现分店独立打款?

主流的支付分账方案有以下几种:

(1)银行子账户模式

适用场景:大型连锁企业,分店数量多,资金管理严格。

实现方式:

- 总公司在银行开设主账户,每个分店分配一个虚拟子账户。

- 消费者支付时,资金直接进入对应子账户,无需二次分账。

- 总公司可设置提现规则,比如每日自动归集部分资金到主账户。

案例:某连锁餐饮品牌使用银行子账户后,财务对账时间从3天缩短至实时可查。

(2)第三方支付分账(如支付宝、微信分账)

适用场景:中小型连锁企业,希望低成本快速接入。

实现方式:

- 在支付宝/微信商户平台开通分账功能。

- 设置分账规则(如A店收款90%归加盟商,10%归品牌方)。

- 消费者支付后,系统自动按比例分账到不同账户。

优势:

- 无需开发复杂系统,适合初创品牌。

- 支持灵活调整分账比例(如促销期间临时修改分成)。

数据参考:某零售品牌接入微信分账后,分账错误率从5%降至0.1%。

(3)聚合支付+分账系统(API对接)

适用场景:定制化需求高,需对接多个支付渠道。

实现方式:

- 使用聚合支付(如通联、拉卡拉)统一收款。

- 通过API对接分账系统,按规则自动分账。

- 可支持复杂场景,如多级分润(总部、区域代理、门店分成)。

案例:某美容连锁品牌使用API分账后,实现了总部、区域代理、门店三级自动分润,资金到账时间从7天缩短至T+1。

真实场景模拟:不同模式如何选择?

场景1:快餐连锁(直营+加盟混合)

- 需求:直营店营收归总公司,加盟店营收按比例分成(品牌方抽成20%)。

- 方案:

- 使用银行子账户,直营店收款进总公司账户,加盟店收款进子账户。

- 每日自动结算,加盟店营收的80%自动打款给加盟商,20%归品牌方。

场景2:电商平台(多商户分账)

- 需求:平台收取佣金,剩余货款给商家。

- 方案:

- 使用支付宝/微信分账功能,设置平台分润比例(如每笔交易抽成5%)。

- 消费者支付后,95%自动结算给商家,5%归平台。

场景3:共享经济(动态分账)

- 需求:共享充电宝公司需按使用时长分账给场地合作方。

- 方案:

- 通过API对接分账系统,按实际使用数据动态计算分账金额。

- 用户支付10元,场地分得3元,平台分得7元。

如何选择适合的分账方案?

选择分账方案时,需考虑以下因素:

🔹 分店数量:少量分店可用第三方支付分账,大规模连锁建议银行子账户。

🔹 分账复杂度:简单比例分账可用微信/支付宝,复杂分润需API对接。

🔹 合规性:银行子账户更符合监管要求,避免二清风险。

🔹 成本:第三方支付分账成本较低,银行子账户可能涉及开户费。

支付结算系统能否支持分店独立打款,直接影响连锁企业的财务效率和合规性,无论是银行子账户、第三方支付分账,还是API对接,都有各自的适用场景。

关键建议:

✔ 中小品牌可先用支付宝/微信分账,低成本试错。

✔ 大型连锁建议采用银行子账户或专业分账系统,确保资金安全。

✔ 动态分润场景(如共享经济)需API定制开发。

如果你的企业正在面临分账难题,不妨评估现有支付系统,选择最适合的方案,让资金流转更智能、更高效!

互动话题:你的公司是否遇到过分账问题?你更倾向于哪种分账模式?欢迎在评论区分享你的经验! 🚀

本文链接:https://www.ncwmj.com/news/1655.html