在支付行业的权力博弈中,第三方支付平台通过掌控资金结算权限,正在重塑商业生态规则,这些平台凭借技术优势与海量数据,构建起连接商户、消费者与金融机构的枢纽网络,通过调整结算周期、费率及资金流向,间接影响上下游企业的现金流命脉,头部平台如支付宝、微信支付通过"T+0"实时到账服务吸引中小商户,同时以沉淀资金拓展金融业务;银联等传统势力则通过清算链路反制,争夺交易数据主权,这场围绕结算效率与资金控制权的暗战,既推动了普惠金融发展,也引发了关于数据垄断与系统性风险的争议,支付巨头们正以结算为支点,撬动从消费场景到供应链金融的万亿级市场重构。

支付背后的权力分配

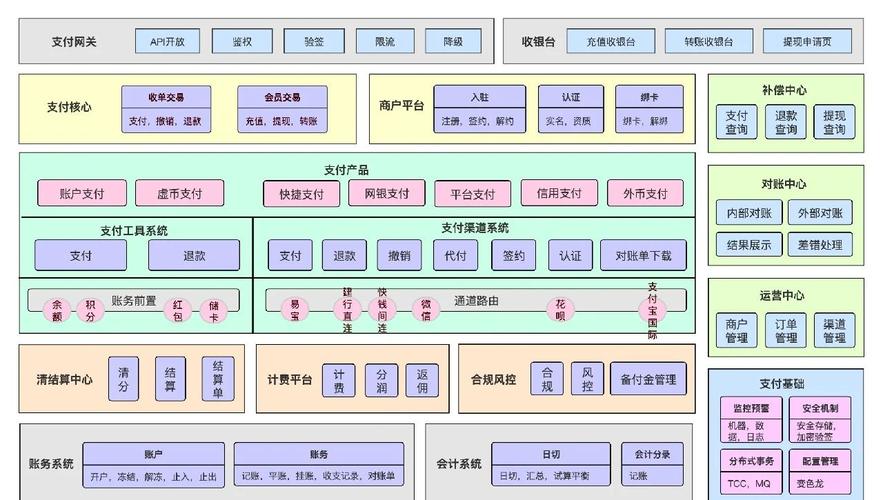

在数字化支付成为商业基础设施的今天,三方支付平台(如支付宝、微信支付、银联云闪付等)早已不仅是简单的资金通道,而是演变成了一个复杂的商业生态中枢。结算权限管理成为平台、商户、用户、服务商等多方博弈的核心战场,谁掌握结算规则,谁就掌握了商业流动性的命脉,本文将深入探讨三方支付平台如何通过结算权限的精细化设计,影响商业生态的平衡与效率。

结算权限的底层逻辑:从“通道”到“规则制定者”

早期的支付平台主要承担资金清算功能,结算规则相对简单:商户收款,平台扣除手续费,剩余资金T+1或T+0结算到账,但随着商业模式的复杂化,尤其是分账模式、多级分销、平台型经济的崛起,结算权限管理成为支付平台的核心竞争力。

分账模式:让资金流动更智能

- 传统模式:单一商户收款,资金归集后再人工分润,效率低且易出错。

- 现代分账:支付平台支持实时分账,比如电商平台可自动将订单金额按比例分给供应商、物流方、推广员等,减少资金滞留风险。

案例:某直播电商平台接入分账功能后,主播、MCN机构、平台三方可在交易完成时即时分账,避免传统模式下因账期问题导致的纠纷。

多角色权限管理:谁有权动钱?

- 超级管理员(平台方):拥有最高权限,可设置结算规则、调整分账比例。

- 子账户权限(商户、服务商):仅能查看自身结算数据,无法干预其他角色资金。

- 风控权限(银行/监管机构):可冻结异常交易,确保资金安全。

行业痛点:部分平台滥用权限,比如擅自调整结算周期(T+7甚至更长),变相占用商户资金流,引发争议。

结算权限的博弈:平台、商户与监管的三角关系

平台:用结算规则增强生态控制力

- 资金留存策略:部分平台通过延长结算周期(如T+3改为T+7),利用沉淀资金赚取利差或投资短期理财。

- 分润杠杆:在社交电商或分销体系中,平台可通过分账权限动态调整推广佣金,激励或抑制某些角色的行为。

争议点:某些平台以“风控审核”为由延迟结算,实则是变相提高资金使用效率,但可能损害商户权益。

商户:争取更灵活的结算自主权

- 头部商户的议价能力:大型品牌往往能谈判更快的结算周期(如T+0),而中小商户只能接受默认规则。

- 多平台分散风险:部分商户同时接入多个支付渠道,避免单一平台政策变动影响现金流。

案例:某跨境电商因某支付平台突然调整结算规则,导致资金周转困难,最终被迫接入国际支付工具(如PayPal、Stripe)以降低依赖。

监管:平衡效率与风险

- 反洗钱(AML)要求:支付平台需监控大额或高频分账,防止非法资金流动。

- 备付金管理:央行要求支付机构将客户备付金集中存管,限制平台挪用资金。

政策影响:2019年后,国内支付机构备付金全部上交央行,削弱了平台通过沉淀资金盈利的能力,促使它们转向技术服务收费。

未来趋势:结算权限的智能化与开放化

区块链与智能合约:让分账更透明

开放银行(Open Banking)的冲击

- 银行通过API开放支付和结算能力,商户可直接与银行对接,削弱三方支付平台的中间角色。

- 欧洲实践:PSD2法规强制银行开放数据,支付巨头(如PayPal)不得不调整商业模式。

合规科技(RegTech)的崛起

- 支付平台需通过AI实时监测异常分账行为,既满足监管要求,又不影响正常结算效率。

结算权限——商业生态的隐形指挥棒

结算权限管理看似是技术问题,实则是商业权力的分配问题,三方支付平台通过精细化权限设计,既能提升生态效率,也可能成为扼住商户咽喉的“隐形之手”,随着监管趋严和技术开放,结算权限的博弈将更加动态化。谁能平衡效率、公平与合规,谁就能赢得支付江湖的最终话语权。

本文链接:https://www.ncwmj.com/news/1963.html