** ,支付接口如同交响乐团中的不同乐器,需要精准协调才能奏出和谐乐章,自动交易平台通过统一管理多通道支付,整合银行、第三方支付(如支付宝、微信)、数字货币等多样化接口,实现高效、稳定的资金流转,平台采用智能路由技术,根据费率、到账速度、成功率等参数动态分配支付通道,优化交易体验;同时通过标准化API对接,降低技术复杂度,确保安全性与兼容性,实时监控与风控系统可快速响应异常交易,保障资金安全,这种集中化管理模式不仅提升了支付效率,还为企业提供了灵活的资金解决方案,适应全球化、多场景的商业需求。

支付接口的碎片化困局

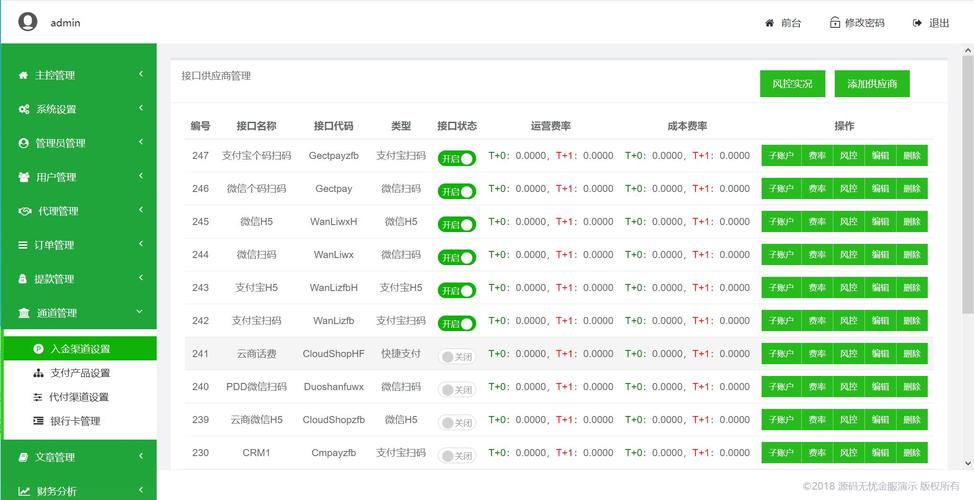

在数字化交易日益普及的今天,自动交易平台(如电商、外汇、数字货币交易所等)面临一个共同的挑战:如何高效、安全地统一管理多个支付接口,无论是支付宝、微信支付、银联、PayPal,还是Stripe、加密货币支付网关,每个接口都有不同的协议、费率、结算周期和风控规则,平台若不能有效整合这些支付通道,轻则影响用户体验,重则导致资金流混乱、风控失效,甚至引发合规风险。

统一支付接口管理(Unified Payment Gateway Management, UPGM)成为自动交易平台的核心竞争力之一,本文将探讨如何构建一个高效、可扩展的支付接口管理系统,并分析其中的技术、风控与运营策略。

为什么需要统一管理多个支付接口?

提升支付成功率

不同支付渠道的成功率受多种因素影响,如银行限制、地区政策、风控拦截等,某些银行卡可能不支持某第三方支付,而另一家银行的用户可能更习惯使用银联,通过动态路由(Dynamic Routing)技术,平台可以根据用户习惯、历史成功率、实时风控数据自动选择最优支付通道,从而提高整体支付成功率。

降低手续费成本

不同支付接口的费率差异较大,

- 支付宝/微信支付通常收取0.6%~1.2%;

- 国际信用卡(Visa/Mastercard)可能高达2.5%~3.5%;

- 加密货币支付(如USDT)可能低至0.1%。

通过智能分配交易量(如大额交易走低费率通道,小额交易走高成功率通道),平台可显著降低支付成本。

增强风控能力

单一支付接口的风控策略可能不足以应对复杂场景。

- PayPal对争议交易(Chargeback)极为敏感,适合低风险业务;

- 加密货币支付匿名性强,适合高波动性交易,但需额外反洗钱(AML)监控;

- 部分银行接口对高频交易有限制,需动态调整请求频率。

统一管理后,平台可以结合多通道数据,建立更精准的风控模型,减少欺诈交易。

适应全球化需求

跨境业务涉及多币种、多地区支付习惯。

- 中国用户偏好支付宝/微信;

- 欧美用户习惯信用卡/PayPal;

- 东南亚流行GrabPay、OVO等本地钱包。

统一支付管理系统(UPMS)可自动匹配用户所在地区的支付方式,提升转化率。

如何构建统一的支付接口管理系统?

架构设计:分层解耦

一个健壮的UPMS通常采用分层架构:

- 接入层:负责协议转换(如REST/API/SDK),适配不同支付接口的差异。

- 路由层:基于规则引擎(Rule Engine)或机器学习模型,动态选择最优支付通道。

- 风控层:实时监测交易风险,结合黑名单、IP分析、行为模式识别等技术拦截欺诈。

- 结算层:自动化对账(Reconciliation),确保资金流与订单流匹配。

- 监控层:实时统计各通道的成功率、延迟、成本,并生成优化建议。

关键技术方案

(1)动态路由算法

- 基于规则的路由:单笔>1000元走银联,<1000元走支付宝"。

- 基于机器学习的路由:利用历史数据训练模型,预测不同通道的成功率。

- A/B测试路由:小比例流量测试新通道,逐步优化策略。

(2)统一订单号(Universal Transaction ID, UTID)

为每笔交易分配唯一ID,并在所有支付通道中映射关联,便于后续对账和查询。

(3)异步处理与重试机制

支付接口可能因网络、银行系统问题失败,需设计自动重试策略(如指数退避算法)。

(4)多级缓存与降级方案

- 缓存银行列表、限额信息,减少API调用延迟;

- 当某支付通道故障时,自动切换至备用通道。

风控与合规

- 实时风控引擎:结合规则引擎(如Drools)和机器学习(如随机森林、深度学习)识别异常交易。

- 合规适配:根据不同地区的监管要求(如GDPR、PSD2、中国《非银行支付机构条例》)调整支付逻辑。

- 数据隔离:确保敏感数据(如银行卡号)加密存储,符合PCI-DSS标准。

运营优化:如何持续提升支付体验?

数据分析驱动优化

- 支付漏斗分析:监控从下单到支付成功的转化率,找出流失环节。

- 通道性能对比:定期评估各支付接口的成功率、延迟、成本,淘汰低效通道。

- 用户反馈挖掘:分析支付失败原因(如"银行限额"、"验证码超时"),针对性优化。

灰度发布与A/B测试

- 新支付通道上线时,先对小部分用户开放,观察效果后再全量推广。

- 测试不同UI交互(如"一键支付"vs"分步支付")对转化率的影响。

应急响应机制

- 熔断机制:当某支付接口错误率超过阈值时,自动暂停使用。

- 人工审核队列:对高风险交易(如大额、新设备登录)进行人工复核。

未来趋势:AI与区块链的融合

- AI优化支付路由:利用强化学习(Reinforcement Learning)动态调整策略,最大化成功率与成本效益。

- 区块链跨链支付:通过智能合约实现自动结算,减少中间银行手续费。

- 央行数字货币(CBDC)整合:随着数字人民币(e-CNY)、数字美元等发展,支付系统需提前适配。

支付管理的"终极形态"——无形胜有形

理想的支付管理系统应像交响乐团的指挥,让每个支付接口(乐器)在合适的时机奏响,最终形成流畅、安全的交易体验,未来的竞争不仅是技术层面的优化,更是生态整合能力的比拼——谁能更高效地统一管理支付接口,谁就能在自动交易领域占据先机。

本文链接:https://www.ncwmj.com/news/2061.html