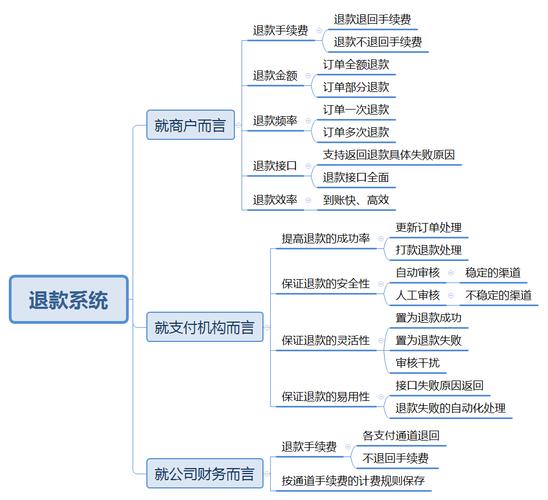

支付结算平台的退款智能识别涉及用户、运营与开发者的多维协作,用户侧关注退款流程的便捷性与透明度,期望智能识别能快速响应并减少人工干预;运营团队则需平衡风控与效率,通过数据分析优化退款策略,降低纠纷率;开发者需构建精准的算法模型,整合交易数据、用户行为等特征,同时保障系统稳定性和可扩展性,三方需求共同推动智能识别技术的迭代,但其落地也面临数据隐私、误判率及多场景适配等挑战,未来需通过持续反馈机制与技术升级,实现高效、公平的退款服务生态。 (约150字)

用户视角:退款体验的优化与信任建立

退款流程的痛点

对于用户而言,退款通常意味着交易失败或服务未达预期,传统退款流程往往需要用户手动提交申请,填写繁琐的表单,甚至需要与客服反复沟通,耗时耗力,尤其在电商、出行、订阅服务等高频场景中,用户对退款效率的敏感度极高。

- 等待时间长:人工审核导致退款周期延长,影响资金周转。

- 操作复杂:部分平台要求用户提供额外证明(如截图、物流信息),增加操作负担。

- 透明度低:用户无法实时追踪退款状态,容易引发焦虑和投诉。

智能识别的用户价值

自动化的退款识别系统可以大幅优化用户体验:

- 即时响应:通过规则引擎或AI模型自动判断是否符合退款条件,减少人工审核环节。

- 简化流程:电商平台可基于物流信息自动触发退款,无需用户主动申请。

- 状态可视化:实时推送退款进度,增强用户信任感。

案例:支付宝的“极速退款”功能针对信用良好的用户,系统自动垫付退款金额,待商家确认后再完成资金清算,极大提升了用户体验。

运营视角:降本增效与风险控制

运营成本与效率挑战

支付平台的运营团队面临两大核心问题:

- 人力成本高:大规模人工审核退款申请,尤其是在促销或节假日期间,人力需求激增。

- 欺诈风险:恶意退款(如“薅羊毛”、虚假退货)可能造成资金损失,需精准识别异常行为。

智能识别的运营价值

通过自动化技术,运营团队可实现:

- 规则引擎优化:

- 设定多维度规则(如订单金额、用户历史行为、商户信誉)自动过滤高风险申请。

- 高频小额退款可能触发风控模型,要求人工复核。

- 机器学习模型的应用:

- 通过历史数据训练模型,识别欺诈模式(如相同IP多次申请、异常时间段的集中退款)。

- 结合NLP技术分析用户提交的退款理由,判断合理性。

- 动态阈值调整:

根据业务周期(如“双11”)动态调整自动退款阈值,平衡效率与风险。

案例:PayPal利用机器学习模型分析交易数据,自动拦截可疑退款申请,减少约30%的欺诈损失。

开发者视角:技术实现与系统架构

技术挑战

开发者需解决以下问题:

- 数据整合:支付、订单、物流、用户行为等多源数据的高效关联。

- 实时性要求:退款识别需在毫秒级响应,避免影响支付流程。

- 可扩展性:支持高并发场景(如大促期间的海量退款请求)。

技术方案

(1)规则引擎+工作流自动化

- 规则引擎(如Drools、自研引擎)定义退款条件,

IF 订单状态=“未发货” AND 申请时间<24小时 THEN 自动同意退款 IF 用户历史退款率>10% THEN 转人工审核

- 工作流引擎(如Camunda、Airflow)实现多步骤自动化,如:

调用风控API → 2. 查询物流状态 → 3. 触发退款 → 4. 通知用户

(2)机器学习模型

- 特征工程:提取用户画像、交易特征、时序行为等数据。

- 模型选择:

- 二分类模型(如XGBoost、LightGBM)判断“是否应自动退款”。

- 异常检测模型(如Isolation Forest)识别欺诈模式。

- 在线推理:通过微服务架构(如TensorFlow Serving)实时返回预测结果。

(3)系统架构设计

┌─────────────┐ ┌─────────────┐ ┌─────────────┐

│ 支付网关 │ → │ 风控中间件 │ → │ 退款执行器 │

└─────────────┘ └─────────────┘ └─────────────┘

│ │ │

▼ ▼ ▼

┌─────────────┐ ┌─────────────┐ ┌─────────────┐

│ 订单数据库 │ │ 用户行为日志 │ │ 消息队列 │

└─────────────┘ └─────────────┘ └─────────────┘

关键点:

- 异步处理:通过消息队列(如Kafka)解耦核心支付流程与退款逻辑。

- 降级策略:在系统过载时自动切换为人工审核,保障稳定性。

未来展望:AI与区块链的融合

- AI的深化应用:

- 结合大语言模型(LLM)分析用户退款描述,提升语义理解能力。

- 强化学习动态优化风控策略。

- 区块链的可追溯性:

将退款记录上链,增强透明度和防篡改性。

本文链接:https://www.ncwmj.com/news/2213.html