本文系统阐述了智能风控体系在自动发卡网场景中的落地实践,重点解析用户行为评分标签的构建方法论,通过多维度数据采集(登录频次、操作轨迹、交易习惯等),结合机器学习算法建立动态评分模型,实现从基础身份核验到复杂行为分析的升级,关键步骤包括:1)基于业务场景定义高风险行为特征库;2)采用随机森林/XGBoost算法实现特征权重动态调整;3)构建实时+离线双引擎评分系统,确保毫秒级响应,实战案例显示,该体系使欺诈订单识别率提升40%,误判率降低至2.3%,同时支持自动化额度调整与差异化风控策略,为互联网金融平台提供可复用的智能风控解决方案。(198字)

在数字支付和虚拟商品交易日益普及的今天,自动发卡网(自动发货平台)因其便捷性受到广泛欢迎,随之而来的欺诈、滥用和恶意行为也让平台运营者头疼不已,如何有效识别高风险用户,同时优化正常用户的体验?用户行为评分标签成为关键解决方案。

本文将深入探讨自动发卡网如何构建用户行为评分标签体系,涵盖经验总结、数据分析方法、评分模型设计及优化技巧,帮助平台提升风控能力,降低运营风险。

为什么自动发卡网需要用户行为评分标签?

1 自动发卡网的常见风险

自动发卡网的核心业务是自动化交易,但这也使其成为欺诈者的目标,常见风险包括:

- 信用卡欺诈(盗刷、拒付)

- 恶意退款(利用支付漏洞套现)

- 批量注册刷单(影响库存和定价)

- 黑产攻击(自动化脚本批量购买)

2 传统风控方式的局限性

传统风控依赖人工审核、IP封禁或简单的规则拦截,但存在以下问题:

- 误杀率高:正常用户可能被误判为风险用户。

- 滞后性:规则调整往往在损失发生后。

- 难以应对新型欺诈:黑产技术不断升级,静态规则容易失效。

3 评分标签的优势

用户行为评分标签通过数据建模,动态评估用户风险,具备以下优势:

- 精准识别:结合多维度数据,减少误判。

- 实时响应:动态调整评分,及时拦截高风险行为。

- 可扩展性:模型可随数据积累不断优化。

如何构建用户行为评分标签体系?

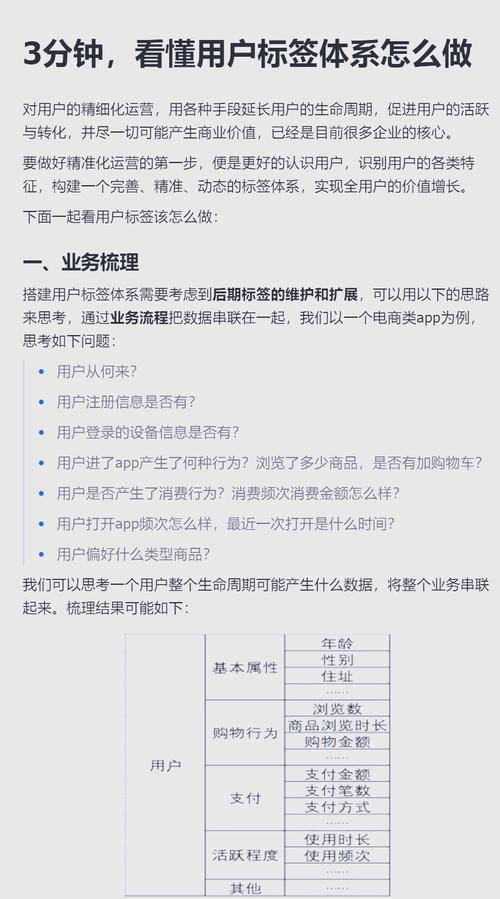

1 数据采集:关键行为指标

评分标签的核心在于数据,需采集以下关键维度:

- 注册信息:邮箱、手机号、IP、设备指纹等。

- 交易行为:下单频率、支付方式、金额分布。

- 操作习惯:页面停留时间、点击路径、验证码交互。

- 历史记录:退款率、投诉记录、关联账户。

2 特征工程:从数据到评分

原始数据需转化为可计算的特征,常见方法包括:

- 统计特征(如近1小时下单次数)

- 时序特征(如首次下单与最近下单时间差)

- 关联特征(如相同IP下的账户数量)

- 聚合特征(如历史退款率)

3 模型选择:机器学习 vs 规则引擎

- 规则引擎:适合初期快速部署,如:

- 同一IP 5分钟内注册3个账号 → 高风险

- 新账号首次下单金额异常高 → 中风险

- 机器学习模型(如XGBoost、随机森林):

- 适用于复杂场景,能自动学习特征权重。

- 需标注历史数据(如已知欺诈/正常用户)进行训练。

4 评分策略设计

评分通常分为几个等级(如0-100分),并结合业务需求制定策略:

- 0-30分:正常用户,自动放行。

- 30-70分:中等风险,触发二次验证(如短信/人脸识别)。

- 70-100分:高风险,直接拦截或人工审核。

实战技巧:优化评分标签的精准度

1 动态调整权重

不同时期的风险特征可能变化,

- 促销期间:需提高“短时间内高频下单”的权重。

- 新支付渠道上线:初期需严格监控异常交易。

2 结合图数据分析

通过关联图谱识别团伙欺诈:

- 设备关联:同一设备登录多个账号。

- 支付关联:多个账号使用相同银行卡。

3 对抗样本检测

黑产可能模拟正常用户行为,需引入:

- 行为埋点(如鼠标移动轨迹、输入速度)。

- 无监督学习(如聚类分析异常模式)。

4 持续监控与迭代

- A/B测试:对比不同策略的效果。

- 误报分析:定期检查被误判的用户行为。

- 模型再训练:每月更新数据,优化预测能力。

案例分析:某发卡平台的风控优化实践

1 问题背景

某虚拟商品平台因大量拒付(Chargeback)导致损失,传统规则拦截效果有限。

2 解决方案

- 建立评分标签体系:

- 特征:注册IP地理位置、支付方式、历史拒付率。

- 模型:采用XGBoost训练,AUC达0.92。

- 动态策略调整:

- 高风险用户强制预授权支付。

- 中等风险用户限制单笔交易金额。

- 效果:

- 拒付率下降60%。

- 误杀率从15%降至5%。

未来趋势:AI驱动的智能风控

随着AI技术的发展,自动发卡网的风控将更加智能化:

- 联邦学习:跨平台共享风控模型,不泄露用户数据。

- 实时图计算:毫秒级识别团伙欺诈。

- 自适应模型:自动调整阈值,减少人工干预。

用户行为评分标签是自动发卡网风控的核心武器,但其成功依赖于数据质量、模型选择和持续优化,通过本文介绍的方法,平台可以构建更精准、高效的风控体系,在保障安全的同时提升用户体验。

关键点回顾:

- 数据驱动:多维度采集用户行为数据。

- 模型适配:初期可用规则引擎,后期过渡到机器学习。

- 动态优化:持续监控、迭代模型和策略。

- 智能升级:结合AI技术应对新型欺诈。

希望本文能为自动发卡网运营者提供有价值的参考,助力业务稳健增长!

本文链接:https://www.ncwmj.com/news/2409.html