银行手续费隐形扣费现象普遍存在,许多消费者在不知情的情况下被扣除各类费用,这些费用通常隐藏在支付结算、账户管理等环节,包括但不限于小额账户管理费、跨行转账手续费、信用卡年费、短信提醒费等,部分银行未充分履行告知义务,导致用户难以察觉,自动续费服务、第三方支付平台绑定扣款等也可能产生额外费用,专家建议用户定期查看银行流水,仔细阅读合同条款,及时关闭不必要的服务,并向银行或监管部门投诉不合理收费,以维护自身权益。

当你在APP里点击"立即绑定"时,银行后台发生了什么?

每次绑定银行卡,实质是建立一条资金通道,但这条"高速公路"的维护成本,最终都转嫁给了用户:

-

通道使用费(最隐蔽)

微信/支付宝接入银行系统时,需按交易量支付"快捷支付接口费",这部分成本常以"提现手续费"形式转嫁给用户,例如某银行对单笔转账收取0.1%费用,平台可能叠加0.05%作为服务费。 -

验证环节的"沉默收费"

绑定时的短信验证(尤其是跨境卡),部分银行会收取1-2元/次费用,案例:2022年某用户绑定香港信用卡到内地支付平台,被扣取15港币"跨境验证费",但提示仅显示在当月对账单角落。 -

动态平衡的游戏规则

银行对支付平台实行阶梯收费:月交易量超500万笔可获返佣,反之则提高费率,这也是为什么小平台手续费往往更高。

那些年我们交过的"冤枉钱":6大经典场景拆解

场景1:自动续费会员的"手续费刺客"

- 案例:某视频平台年费198元,用A银行信用卡支付显示"198元",实际账单为200.3元。

- 真相:银行对连续扣款业务收取1%附加费,但支付页面未披露。

场景2:跨境支付的"套娃收费"

- 流程:人民币→中间货币(如美元)→目标货币,每次转换收1.5%

- 实测:某用户日本消费10000日元,经历"日元→美元→人民币"转换,最终手续费达87元而非宣传的"免货币转换费"。

场景3:退款时的"单向收费"

- 潜规则:多数平台退款不退手续费,例如退货1000元,当初支付的3元手续费不会返还。

- 数据:2023年消费者协会报告显示,83%的受访者不知情此条款。

银行不会告诉你的3个省钱密码

策略1:绑定"免签协议"的卡种

- 优选:部分城商行(如XX银行)对绑定微信/支付宝免收接口费

- 避坑:国有大行信用卡绑定往往有0.1%-0.3%的隐藏费率

策略2:活用"小额免密"

- 技巧:单笔<300元交易走银联云闪付通道(多数银行免手续费)

- 对比:同一笔200元转账,走快捷支付通道费率为0.1%,云闪付为0%

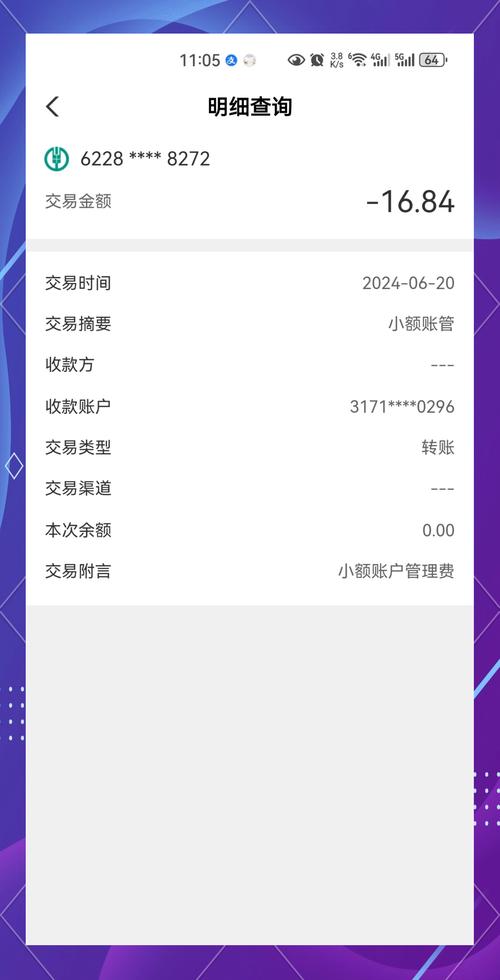

策略3:解绑休眠账户

- 冷知识:长期未使用的绑定关系,部分银行会按月收取0.5-1元"账户维护费"

- 操作:每年清理一次APP中的"已绑定银行卡"列表

未来战局:手续费会消失吗?

央行《2023支付体系报告》显示,移动支付手续费规模已达万亿级,但新变量正在出现:

-

数字货币的降维打击

数字人民币钱包间转账0手续费,已有试点企业用于B2B结算节省70%成本 -

"开放银行"重构利益链

欧盟PSD2法规强制银行开放API,类似政策或倒逼国内费率透明化 -

用户觉醒的反噬效应

黑猫投诉平台数据显示,2023年支付手续费投诉量同比激增210%,平台开始优化提示方式

每一分钱都该花得明白

下次绑定银行卡时,不妨多花3秒点开《服务协议》搜索"手续费"三个字。

- 银行默认选项往往是最盈利的选项

- 所有"免费"背后都有成本转移逻辑

- 你的每一次支付选择,都在为行业定价投票

(附:主流银行支付绑定手续费对照表,因篇幅限制请关注作者获取完整文档)

你的电子钱包里,藏着多少笔"隐形税"? 现在就去检查最近3个月的账单明细吧。

本文链接:https://www.ncwmj.com/news/2707.html