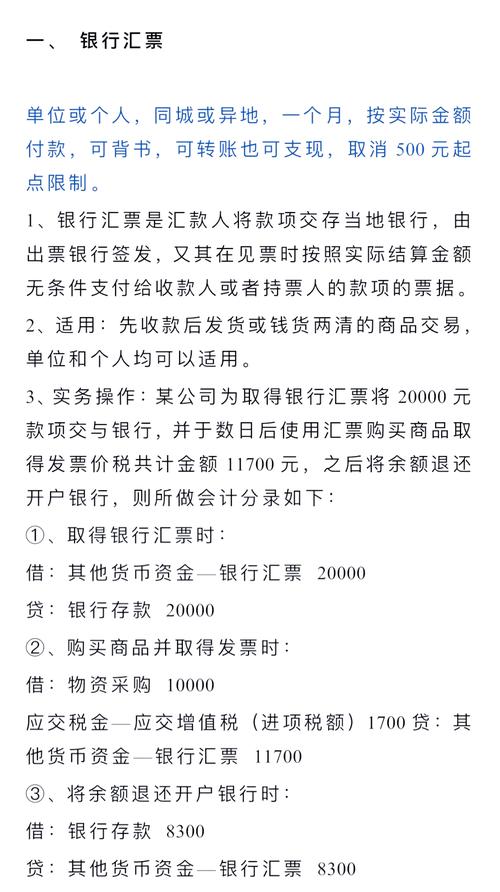

本文提供多银行账户同步查询的实战指南与支付结算平台对接的深度解析,针对企业财务管理的效率痛点,详细讲解如何通过API接口实现跨银行账户余额、交易记录的实时同步,并对比直连模式与第三方聚合服务的优劣势,在支付结算平台对接部分,剖析了签约流程中的资质审核、密钥配置等关键环节,给出异步通知处理、对账文件解析等核心技术方案,同时分享防重入机制与异常挂单处理等实战技巧,最后从安全风控角度,提出IP白名单、数据加密传输等6项必备措施,帮助企业构建高效、稳定的资金管理自动化体系。(198字)

在金融科技快速发展的今天,支付结算平台已成为企业资金管理的核心工具,无论是电商平台、企业ERP系统,还是财务SaaS服务,都需要高效、安全地对接多家银行账户,实现资金流水同步查询,多银行账户的对接涉及复杂的API集成、数据标准化、风控合规等问题,稍有不慎可能导致数据延迟、对账错误甚至资金风险。

本文将从实际经验出发,深入分析支付结算平台如何高效对接多银行账户,实现实时同步查询,并提供关键技巧与最佳实践,帮助开发者和企业规避常见陷阱,提升资金管理效率。

多银行账户同步查询的核心挑战

银行API的异构性

不同银行的开放接口(如银联、网银、开放银行API)在协议(HTTP/REST、SOAP)、数据格式(XML、JSON)、认证方式(OAuth2、数字证书)等方面存在差异。

- 工商银行采用RESTful API,数据返回JSON格式;

- 部分传统银行仍使用SOAP协议,数据以XML封装;

- 某些银行要求双向SSL认证或动态令牌验证。

解决方案:

- 标准化适配层:构建中间件,将不同银行的API统一转换为内部标准格式(如ISO 20022)。

- 协议转换工具:使用Apache Camel、MuleSoft等集成框架,降低开发复杂度。

数据同步的实时性与一致性

银行账户交易数据可能因网络延迟、银行系统批处理(如夜间跑批)导致不同步。

- A银行实时返回交易流水,B银行T+1日才更新数据;

- 跨行转账存在清算延迟,导致余额短暂不一致。

解决方案:

- 增量同步+定时补全:优先拉取增量数据,定时(如每小时)全量比对修复差异。

- 事务一致性设计:采用分布式事务(如Saga模式)或最终一致性补偿机制。

风控与合规要求

- 敏感数据加密:账户号、交易金额需符合PCI DSS、GDPR等标准;

- 访问频率限制:部分银行限制查询频率(如每秒不超过5次);

- 审计日志留存:需记录所有查询操作以满足金融监管要求。

解决方案:

- 使用HSM(硬件安全模块)或KMS(密钥管理服务)加密敏感字段;

- 设计限流策略(如令牌桶算法);

- 日志集中存储并支持审计追溯。

技术实现路径:从对接方式到架构设计

银行对接的三种主流方式

| 对接方式 | 优点 | 缺点 | 适用场景 |

|---|---|---|---|

| 直连银行API | 实时性高,数据精准 | 开发成本高,需逐个对接 | 高频交易、大额资金管理 |

| 通过银联/网银 | 覆盖银行广,接口统一 | 依赖第三方,可能存在延迟 | 中小型企业通用方案 |

| 第三方聚合服务 | 快速上线,维护成本低 | 数据安全性依赖服务商 | 初创公司或非核心业务 |

建议:

- 核心业务(如支付清分)优先直连银行API;

- 非核心场景(如对账辅助)可考虑聚合服务(如Ping++、AllinPay)。

系统架构设计关键点

(1)分层架构示例

┌───────────────────────┐

│ 业务应用层 │ ← 提供查询界面、对账报表

├───────────────────────┤

│ 服务聚合层 │ ← 统一封装多银行查询逻辑

├───────────────────────┤

│ 银行适配层(A/B/C银行)│ ← 处理协议转换、错误重试

├───────────────────────┤

│ 数据缓存层 │ ← Redis缓存余额/流水,减少银行调用

└───────────────────────┘ (2)性能优化技巧

- 缓存策略:

- 余额信息缓存5分钟,交易流水按需增量同步;

- 使用Redis Cluster避免单点瓶颈。

- 异步处理:

高耗时操作(如全量对账)通过消息队列(Kafka/RabbitMQ)异步执行。

实战技巧:避坑与性能提升

错误处理与重试机制

- 典型错误场景:

- 银行接口超时(HTTP 504);

- 签名验证失败(HTTP 403);

- 账户权限变更(如企业网银管理员调整)。

应对策略:

- 指数退避重试(如首次1秒后重试,后续2秒、4秒递增);

- 熔断机制(Hystrix/Sentinel):连续失败N次后暂停请求,避免雪崩。

数据一致性保障

- 对账机器人设计:

- 每日定时比对平台与银行流水,差异记录自动告警;

- 使用双通道校验(如同时查询银行API和银联通道)。

安全加固措施

- 敏感信息脱敏:日志中自动隐藏银行卡号(如

622848******1234); - IP白名单:限制银行API仅允许公司服务器IP访问;

- 多因素认证(MFA):后台操作需短信/OTP二次验证。

未来趋势:开放银行与AI赋能

- 开放银行(Open Banking):

- 欧盟PSD2、中国开放银行试点推动标准化API普及;

- 未来可通过一次对接访问多家银行数据。

- AI驱动的智能对账:

- 机器学习自动识别异常交易(如金额不匹配、重复扣款);

- NLP解析银行回单信息(如备注字段结构化)。

多银行账户同步查询是支付结算平台的基石功能,但实现过程中需平衡实时性、安全性与开发成本,通过合理的架构设计、标准化适配层和智能化运维手段,企业可以构建高可用的资金管理系统。

行动建议:

- 优先对接核心合作银行,再逐步扩展;

- 定期评估第三方服务商的安全性;

- 建立自动化监控体系,确保数据零差错。

希望本文能为您的支付平台开发提供实用参考!如需进一步探讨,欢迎留言交流。

本文链接:https://www.ncwmj.com/news/2796.html