随着移动支付普及,小程序收单接口正成为商业生态变革的核心驱动力,该技术通过无缝对接微信、支付宝等平台,为商家提供低门槛、高效率的收款解决方案,显著降低交易成本,其深度集成能力可连接会员系统、库存管理及数据分析工具,助力商家构建"支付即服务"的闭环生态,尤其对中小商户而言,无需开发独立APP即可实现智能分账、实时对账等进阶功能,推动线下场景数字化进程,数据显示,接入收单接口的商户平均转化率提升30%,用户停留时长增加50%,这种"轻量化"支付基建不仅重构了消费链路,更通过沉淀交易数据赋能精准营销,标志着商业运营从流量竞争转向价值深耕的新阶段。

支付场景的“隐形战争”

在移动互联网时代,支付已经不再是简单的资金流转工具,而是商业生态的核心枢纽,随着微信、支付宝等超级App的崛起,小程序成为商家触达用户的重要入口,而背后的支付环节则决定了交易效率和用户体验。

近年来,三方支付平台嵌入小程序的统一收单接口成为行业焦点,这一技术革新不仅简化了支付流程,更在无形中改变了商业竞争的逻辑,本文将探讨这一趋势背后的深层影响,分析其对商家、用户及支付行业的冲击,并展望未来的可能性。

统一收单接口:从“碎片化”到“标准化”

传统支付模式的痛点

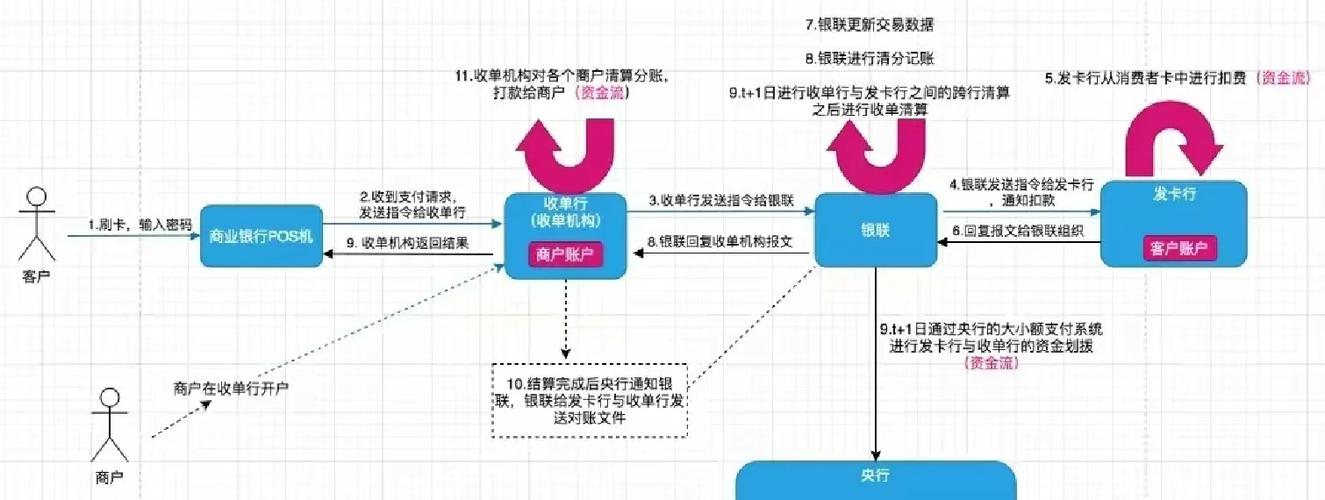

在小程序兴起之前,商家接入支付往往需要对接多个支付渠道(如微信支付、支付宝、银联等),每个渠道的接口规范、结算周期、费率均不相同,导致开发成本高、维护复杂。

- 开发成本高:商家需针对不同支付方式单独开发,适配不同的SDK和API。

- 用户体验割裂:支付跳转频繁,用户可能因流程繁琐而放弃交易。

- 风控与合规压力:不同支付机构的风控策略不同,商家需额外投入资源应对合规问题。

统一收单接口的解决方案

统一收单接口的核心价值在于“一次对接,多端通用”,即通过标准化协议整合不同支付渠道,使商家只需调用一个API即可支持多种支付方式。

- 降低接入门槛:减少开发工作量,中小商家也能快速上线支付功能。

- 提升支付成功率:减少跳转,优化支付流程,降低用户流失率。

- 统一风控与结算:聚合支付数据,便于商家进行财务管理和风险控制。

典型案例:支付宝的“当面付”、微信支付的“JSAPI支付”均提供了类似的聚合能力,而第三方服务商(如Ping++、收钱吧)则进一步优化了跨平台收单体验。

商业影响:谁在受益,谁被颠覆?

商家:从“支付工具”到“经营助手”

统一收单接口不仅仅是技术优化,更是商业模式的升级。

- 数据整合:商家可以通过支付数据更精准地分析用户行为,优化营销策略。

- 场景扩展:结合小程序生态,支付可无缝衔接会员系统、优惠券、积分等增值服务。

- 成本优化:减少支付渠道的维护成本,尤其利好中小微企业。

用户:从“被动支付”到“无感支付”

用户体验的提升是统一收单的最大亮点:

- 减少操作步骤:无需反复选择支付方式,甚至可实现“免密支付”。

- 安全性增强:统一的风控体系降低了欺诈风险,如支付宝的“智能风控引擎”。

- 个性化推荐:基于支付习惯,系统可智能推荐最优支付方式(如优先使用信用卡积分)。

支付行业:竞争加剧,生态重构

统一收单接口的普及,使得支付行业的竞争从“单一渠道”转向“生态整合”。

- 第三方支付服务商崛起:如拉卡拉、连连支付等,通过提供聚合收单服务抢占市场。

- 银行与银联的反击:部分银行推出自有聚合支付方案,争夺商户资源。

- 监管趋严:央行对“二清”(违规清算)的整治,促使行业向合规化发展。

未来趋势:支付即服务,生态即商业

支付+AI:智能化收单

支付系统将深度融合AI技术:

- 智能风控:通过机器学习识别异常交易,降低欺诈风险。

- 动态定价:根据用户画像实时调整手续费或优惠策略。

- 语音/生物支付:如微信的“刷脸支付”、支付宝的“声纹支付”将进一步普及。

跨境支付的整合

随着跨境电商的兴起,统一收单接口可能向国际化扩展:

- 多币种结算:支持人民币、美元、欧元等自动转换。

- 合规化适配:满足不同国家的反洗钱(AML)和GDPR要求。

去中心化支付的挑战

区块链和数字货币的兴起,可能对传统聚合支付构成威胁:

- 稳定币支付:如USDT、DCEP(数字人民币)可能成为新的支付选项。

- 智能合约自动结算:减少中间环节,提升资金流转效率。

支付的下一个十年

统一收单接口的普及,标志着支付行业从“工具时代”迈向“生态时代”,它不仅优化了交易流程,更重构了商业逻辑——支付不再只是终点,而是连接用户、数据、服务的起点。

对于商家,这意味着更低的运营成本和更高的转化率;对于用户,这意味着更流畅的支付体验;对于行业,这意味着更激烈的竞争和更快的技术迭代。

随着5G、AI、区块链等技术的成熟,支付将进一步隐形化、智能化,成为商业生态中“看不见的手”,而统一收单接口,正是这场变革的关键推手。

本文链接:https://www.ncwmj.com/news/2994.html