** ,现代支付收款系统已从传统的现金交易发展为高效便捷的数字化支付,融合多项“黑科技”提升用户体验,扫码支付通过二维码技术实现快速交易,支持主扫与被扫两种模式,覆盖线上线下场景,近场通信(NFC)技术则依托手机闪付和可穿戴设备,实现“碰一碰”秒付,更前沿的是刷脸支付,通过3D结构光或红外摄像头精准识别面部特征,无需设备即可完成交易,兼具安全性与效率,声波支付、无感支付等创新方式也在特定场景中应用,这些技术不仅依赖生物识别、加密算法保障安全,还通过大数据风控实时拦截欺诈行为,随着5G和物联网发展,支付将更深度融入生活,打造“无感化”智能体验。

在今天的数字时代,支付收款系统已经渗透到我们生活的方方面面,无论是街边小摊的二维码收款,还是大型商场的刷脸支付,支付方式的变革让交易变得更加便捷、高效,但你是否好奇,这些支付收款系统背后究竟是如何运作的?它们的安全性如何保障?未来又会朝着什么方向发展?

我们就来深入探讨支付收款系统的核心逻辑、技术实现以及未来趋势,让你真正了解现代支付的黑科技!

支付收款系统的核心组成

一个完整的支付收款系统通常由以下几个核心模块构成:

(1) 支付前端(用户交互层)

- 扫码支付(微信、支付宝、银联等)

- NFC支付(Apple Pay、华为Pay等)

- 刷脸支付(支付宝蜻蜓、微信青蛙)

- 语音支付(智能音箱、车载支付)

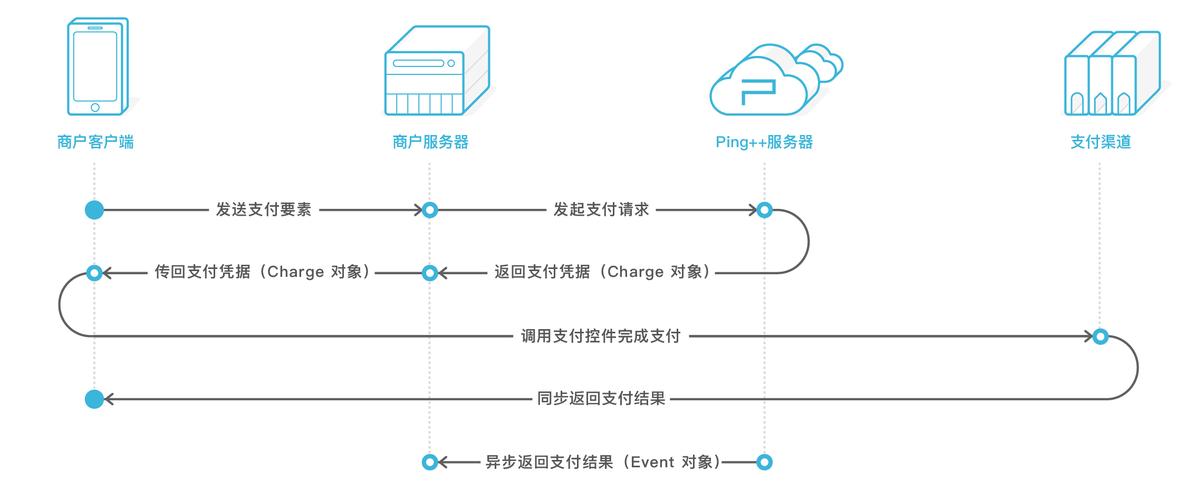

(2) 支付网关(交易处理层)

支付网关是连接商户、银行和第三方支付平台的桥梁,负责交易请求的转发、加密和结算。

(3) 风控系统(安全保障层)

(4) 清算结算系统(资金流转层)

- T+0/T+1结算(实时到账 vs 次日到账)

- 分账系统(适用于电商、分润场景)

主流支付方式的技术原理

(1) 扫码支付:二维码背后的秘密

扫码支付是目前最普及的支付方式,其核心逻辑是:

- 静态码(固定金额,如商家贴在柜台上的收款码)

- 动态码(每次生成不同,如用户手机生成的付款码)

安全性保障:

- 动态码有效时间短(通常30秒失效)

- 交易金额需用户确认

- 风控系统实时监控异常交易

(2) NFC支付:碰一碰就能付钱?

NFC(Near Field Communication,近场通信)支付的代表是Apple Pay、华为Pay等,它的优势在于:

- 无需联网(支持离线交易)

- 更安全(采用Tokenization技术,不直接传输银行卡信息)

工作流程:

- 手机模拟虚拟银行卡(Token替代真实卡号)

- POS机读取Token并发送至银行验证

- 银行返回交易结果

(3) 刷脸支付:你的脸就是钱包

刷脸支付的核心技术是3D结构光+AI活体检测,确保支付安全:

- 3D人脸建模(防止照片/视频攻击)

- 活体检测(眨眼、张嘴等动作验证)

- 动态加密(每次支付生成唯一Token)

支付收款系统的安全挑战

尽管支付技术不断升级,但黑客的攻击手段也在进化,以下是常见的支付安全威胁及应对方案:

(1) 中间人攻击(MITM)

攻击方式:黑客劫持交易数据,篡改收款账户。

防御方案:HTTPS加密、双向认证(mTLS)。

(2) 钓鱼欺诈(Phishing)

攻击方式:伪造支付页面诱导用户输入密码。

防御方案:短信/邮件二次确认、AI反钓鱼检测。

(3) 恶意代扣(Unauthorized Deduction)

攻击方式:利用免密支付漏洞盗刷。

防御方案:动态限额、交易行为分析。

未来支付趋势:数字货币与无感支付

(1) 央行数字货币(CBDC)

中国正在推广数字人民币(e-CNY),其特点包括:

- 双离线支付(手机没网也能交易)

- 可控匿名(保护隐私但可追溯)

(2) 无感支付(IoT支付)

支付将更加“无感化”:

- 车牌识别支付(高速ETC、停车场)

- 智能穿戴支付(手表、戒指支付)

- AI预测支付(自动完成订阅扣费)

如何选择适合的支付收款系统?

如果你是商家,选择支付系统时需考虑:

✅ 费率(微信/支付宝/银联的扣点)

✅ 到账速度(T+0还是T+1)

✅ 风控能力(防欺诈、防拒付)

✅ 扩展性(是否支持分账、会员系统)

支付收款系统正在经历前所未有的变革,从扫码到刷脸,再到未来的数字货币和无感支付,每一次技术进步都在让交易更便捷、更安全。

作为消费者,了解支付背后的技术能帮助我们更好地保护资金安全;作为商家,选择合适的支付方案能提升运营效率。

支付或许会像呼吸一样自然,而这一切,都源于技术的不断突破,你对未来的支付方式有什么期待?欢迎在评论区分享你的看法! 🚀

本文链接:https://www.ncwmj.com/news/307.html