支付结算系统的多账户记账功能正成为企业财务管理的核心需求,其通过子账户分级管理实现资金高效归集与精准核算,尤其适用于电商平台、连锁企业等复杂业务场景,行业趋势显示,自动化对账、实时分账与跨境多币种结算成为技术升级方向,同时监管机构对账户合规性要求持续强化,常见误区包括混淆“虚拟账户”与“实体账户”权限、过度依赖人工核对导致效率低下,以及忽视分账系统与ERP的深度集成,实践中建议:1)选择支持API对接的SaaS化解决方案;2)建立账户层级与业务架构匹配的权限体系;3)通过智能对账引擎自动识别差异项,该技术能降低80%以上人工差错率,但需注意满足《非银行支付机构条例》等法规对资金托管的要求。(198字)

行业趋势:多账户记账的演进与需求

数字化转型推动多账户记账需求增长

随着企业业务全球化、多元化发展,单一账户已无法满足复杂的资金管理需求,电商平台需要管理商户资金、平台佣金、用户退款等多个账户;金融机构则需处理不同币种、不同业务线的资金流动,多账户记账系统能够帮助企业实现精细化资金管理,提高财务透明度。

开放银行与API经济的兴起

开放银行(Open Banking)趋势下,银行和第三方支付机构通过API(应用程序接口)提供账户聚合服务,使企业能够在一个系统中管理多个银行账户,Stripe、Adyen等支付服务商已支持多账户自动对账功能,减少人工干预。

区块链与智能合约的应用

区块链技术为多账户记账提供了去中心化解决方案,智能合约可以自动执行跨账户结算,减少人工对账错误,提高资金流转效率,Ripple的跨境支付网络就利用区块链技术实现多币种账户的实时结算。

监管合规要求的提高

各国对支付结算的监管日益严格,如中国的《非银行支付机构条例》、欧盟的PSD2(支付服务指令2)等,要求企业具备完善的账户管理体系,确保资金流向可追溯、可审计。

常见误区:多账户记账实施中的挑战

尽管多账户记账功能强大,但在实际应用中,企业仍可能陷入以下误区:

账户结构设计不合理

- 问题:部分企业未根据业务需求合理划分账户,导致资金混用,增加财务混乱风险。

- 解决方案:应按照业务类型(如收入、支出、保证金)、币种、地区等维度设计账户结构,确保账目清晰。

忽视自动化对账

- 问题:依赖人工对账,效率低下且易出错。

- 解决方案:采用自动化对账工具,如银行直连(Bank Feeds)或API对账,减少人工干预。

未考虑跨境支付复杂性

- 问题:跨境业务涉及多币种、多时区结算,若未采用合适的汇率管理机制,可能导致汇兑损失。

- 解决方案:选择支持多币种账户的支付系统,并采用实时汇率计算或外汇对冲策略。

安全与合规风险

- 问题:部分企业忽视KYC(了解你的客户)和AML(反洗钱)要求,导致账户被冻结或罚款。

- 解决方案:确保支付系统具备合规风控能力,如交易监控、异常检测等。

应用方法:如何优化多账户记账系统?

选择合适的支付结算系统

- 企业级支付网关(如Stripe、Adyen、支付宝国际版)支持多账户管理,适合电商和跨境业务。

- ERP与财务软件集成(如SAP、Oracle NetSuite)可对接银行账户,实现自动化记账。

- 自建支付系统(适用于大型金融机构或科技公司)需确保高可用性和合规性。

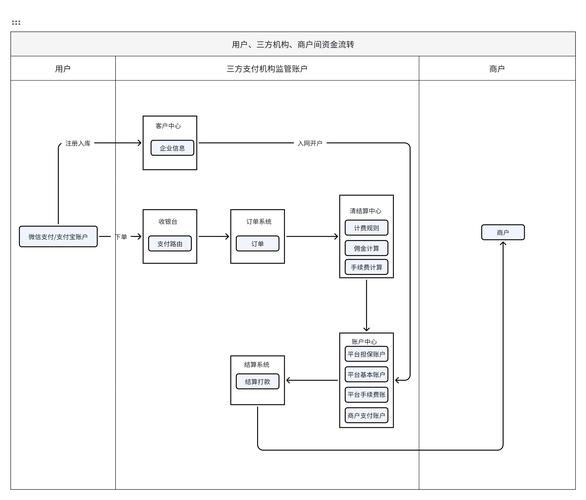

采用分账模式(Split Payments)

- 应用场景:电商平台需将订单金额拆分给多个商户,或共享经济平台(如Uber、Airbnb)需分配资金给司机/房东。

- 实现方式:通过API实时分账,减少资金沉淀风险。

自动化资金归集与调拨

- 资金池(Cash Pooling):集团企业可设立主账户与子账户,自动归集闲置资金,提高资金利用率。

- 智能调拨:基于业务规则(如最低余额阈值)自动触发资金划转。

强化风控与审计能力

- 实时监控:设置交易限额、异常交易警报(如大额转账、高频交易)。

- 审计日志:记录所有账户操作,确保符合SOX(萨班斯法案)等合规要求。

结合AI与大数据优化资金管理

- 预测分析:利用历史交易数据预测现金流,优化账户余额。

- 智能对账:AI可自动匹配银行流水与内部账目,减少差错。

未来展望:多账户记账的智能化发展

- 实时结算(RTGS)成为主流:越来越多的央行推动实时全额结算系统(如中国的CNAPS、美国的FedNow),企业需适配更快的资金流转需求。

- CBDC(央行数字货币)的影响:数字人民币、数字欧元等可能改变多账户记账模式,企业需提前布局兼容方案。

- 嵌入式金融(Embedded Finance):支付功能将更深融入企业SaaS系统,如Shopify的Shop Pay、微信支付的“分账”功能。

- 隐私计算与零知识证明(ZKP):在保护数据隐私的同时,实现跨机构账户对账。

本文链接:https://www.ncwmj.com/news/3133.html