支付结算系统的多账户管理是企业资金运作的核心环节,旨在通过统筹多个银行账户提升资金效率,同时需谨慎防控流动性风险与操作风险,高效管理需依托自动化工具实现实时余额监控、资金归集及智能调拨,减少人工干预误差,并优化利息收益,账户分散可能引发信息滞后、对账复杂及合规隐患,需通过集中化平台整合数据流,强化权限管控与审计追踪,跨境账户还需应对汇率波动与监管差异,成功的多账户管理需在资金流动性最大化与风险最小化间寻求动态平衡,结合技术手段(如API直连、AI预测)与制度设计(如分级授权、风控阈值),最终实现安全性与经济效益的双重目标。

多账户管理的时代背景

在数字经济高速发展的今天,支付结算系统已成为商业活动的核心基础设施,无论是企业资金流转、个人消费支付,还是跨境贸易结算,多账户管理功能已成为现代金融体系不可或缺的一部分,这一功能在提升效率的同时,也带来了新的挑战——如何在便利性和安全性之间找到平衡?本文将从技术实现、商业价值、风险控制三个维度,探讨支付结算系统多账户管理的现状与未来。

多账户管理的技术实现:从单一账户到分布式架构

传统单账户模式的局限性

早期的支付系统通常采用单一账户模式,即一个用户对应一个银行账户或支付账户,这种模式简单直接,但在面对复杂交易场景时显得力不从心,企业需要区分运营资金、税务专户、员工薪资账户等,个人用户也可能希望将消费、储蓄、投资资金分开管理,单一账户无法满足这种分层需求,多账户管理应运而生。

现代支付系统的多账户架构

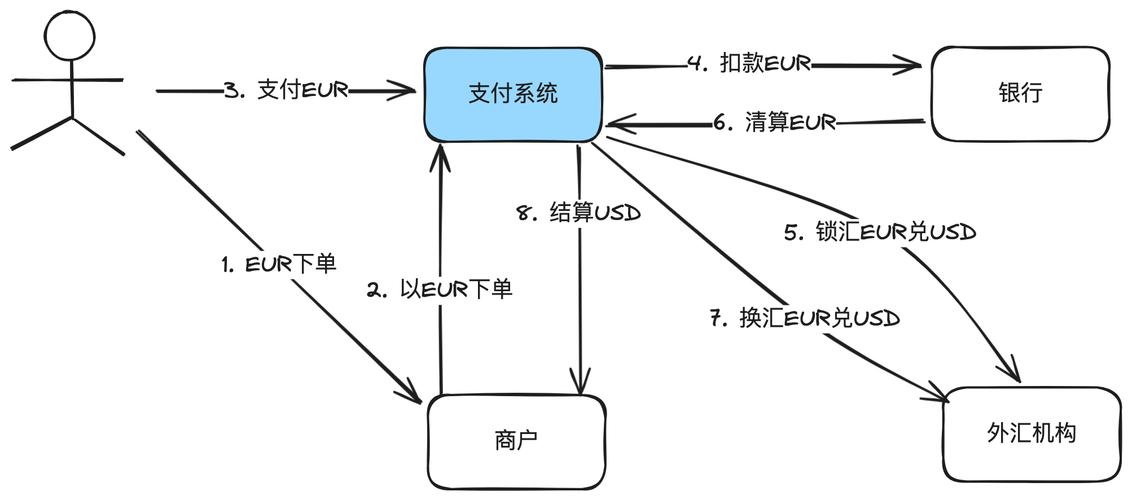

现代支付结算系统(如支付宝、PayPal、SWIFT等)普遍采用多账户管理机制,其核心特点包括:

- 账户分层:主账户与子账户体系,如企业主账户下可设置多个子账户用于不同业务线。

- 权限控制:不同账户可设置不同的操作权限,如仅允许财务人员管理付款账户,而限制普通员工访问。

- 资金归集与分配:支持自动化的资金归集(如子公司资金上划母公司)和分配(如分账系统)。

技术挑战与突破

多账户管理的实现依赖于分布式账本技术(DLT)、云计算和API开放平台。

- 区块链技术:某些跨境支付系统(如Ripple)利用区块链实现多账户间的实时清算。

- 微服务架构:支付宝的“余额宝”功能即通过多账户联动,实现消费与理财的无缝切换。

技术复杂度也带来了新的问题,如数据一致性、延迟结算等,这要求系统设计者必须在性能和可靠性之间做出权衡。

多账户管理的商业价值:效率提升与业务创新

企业资金管理的革命

对于企业而言,多账户管理极大提升了资金使用效率:

- 资金可视化:集团企业可通过多账户系统实时监控全球资金流动。

- 自动化结算:电商平台的分账系统可自动将交易款划分给商户、物流公司和平台方。

- 税务优化:跨国公司可利用多账户结构进行合理的税务筹划。

个人金融服务的个性化

对个人用户而言,多账户管理让资金管理更加灵活:

- 场景化账户:如“零钱账户”“理财账户”“信用账户”等,满足不同需求。

- 智能分配:部分银行APP支持工资自动转入储蓄账户,剩余资金进入消费账户。

推动金融创新

多账户管理还催生了新型商业模式:

- 开放银行(Open Banking):通过API连接不同金融机构的账户,实现跨平台资金管理。

- 嵌入式金融(Embedded Finance):如电商平台内嵌支付和信贷功能,依赖多账户体系支撑。

风险与挑战:安全、合规与欺诈防范

账户安全风险

多账户管理增加了攻击面:

- 账户盗用:黑客可能通过攻破一个子账户,进而渗透整个系统。

- 内部舞弊:员工若有高级权限,可能滥用多账户进行资金挪用。

应对措施:

- 强化身份认证(如生物识别、多因素验证)。

- 实施最小权限原则,限制账户操作范围。

合规压力

各国对支付系统的监管日益严格:

- 反洗钱(AML):多账户可能被用于掩盖资金流向,需加强交易监测。

- 数据隐私(如GDPR):跨境多账户管理需符合不同司法管辖区的数据保护要求。

欺诈与风控

多账户的灵活性可能被滥用:

- 分账欺诈:不法商户可能利用分账功能进行套现。

- 资金池风险:P2P平台曾因多账户资金混同导致爆雷。

风控策略:

- 实时交易监控与异常检测(如AI风控模型)。

- 设立资金隔离机制,避免账户间违规流转。

未来趋势:智能化与全球化

人工智能驱动的账户管理

未来的多账户系统将更加智能:

- 自动优化资金分配:AI可根据历史数据预测资金需求,动态调整账户余额。

- 智能风控:机器学习可识别异常交易模式,提前拦截欺诈行为。

跨境支付的整合

随着数字货币(如CBDC)和稳定币的兴起,多账户管理将突破国界限制:

- 全球统一账户体系:企业可能通过一个平台管理多个国家的银行账户。

- 实时跨境结算:区块链技术有望缩短传统SWIFT系统的结算时间。

监管科技(RegTech)的崛起

合规成本上升将推动RegTech发展:

- 自动化合规报告:系统自动生成符合各国监管要求的交易记录。

- 智能审计:区块链+AI实现不可篡改的账户审计追踪。

寻找效率与安全的黄金平衡点

多账户管理是支付结算系统进化的必然方向,它既带来了效率提升和业务创新,也引入了新的风险,未来的成功者将是那些能在技术、商业与合规之间找到最佳平衡点的玩家,无论是金融机构、科技公司还是监管机构,都需要以开放的心态拥抱变化,同时坚守安全底线,唯有如此,多账户管理才能真正成为数字经济的助推器,而非风险温床。

本文链接:https://www.ncwmj.com/news/3317.html