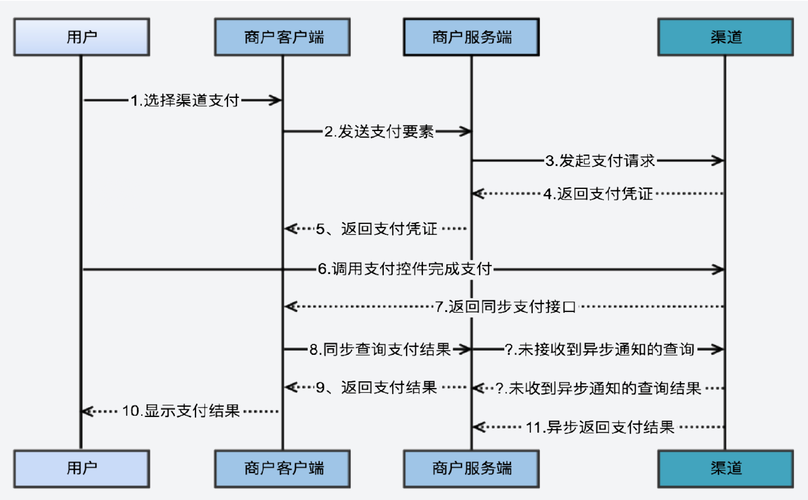

** ,三方支付平台的安全支付认证流程是保障交易安全的核心环节,涵盖技术实现与用户体验的双重优化,技术上,平台通过SSL/TLS加密传输数据,结合动态令牌、生物识别(如指纹、人脸)等多因素认证,确保用户身份真实性;同时采用风控系统实时监测异常交易,防范欺诈行为,流程上,用户需完成实名认证、绑定银行卡等步骤,支付时通过短信验证码或快捷支付授权确认交易,平台还需平衡安全性与便捷性,例如通过小额免密支付提升效率,或引入智能风险评估减少验证步骤,合规性要求如PCI-DSS认证、国内支付业务许可证等也是安全架构的重要组成,安全支付不仅是技术问题,更需通过清晰的交互设计、用户教育(如反诈提示)构建信任,实现安全与体验的双赢。

备选方案**

- 《你的钱安全吗?揭秘三方支付平台的认证“防火墙”》

- 《从输入密码到完成交易:三方支付安全认证的幕后逻辑》

- 《支付安全无小事:一文读懂三方平台的认证技术体系》

- 《支付认证的“三重门”:技术、风控与用户体验如何平衡?》

- 《数字时代的“守门人”:三方支付如何确保你的每一分钱安全?》

引言:为什么支付安全如此重要?

在数字化支付普及的今天,无论是网购、转账还是线下扫码,三方支付平台(如支付宝、微信支付、PayPal等)已成为我们生活中不可或缺的工具,便捷的背后隐藏着巨大的安全挑战:黑客攻击、身份盗用、交易欺诈……如何确保支付安全?答案就藏在平台的认证流程中。

本文将从技术实现、风控策略、用户体验三个角度,深入解析三方支付平台的安全认证流程,帮助你理解“钱是如何被保护”的。

第一部分:技术视角——支付认证的“底层密码”

认证技术的核心:多层验证机制

三方支付的认证不是简单的“输入密码”,而是一套复杂的多层验证体系,主要包括:

- 身份认证:确保“你是你”。

- 实名认证:绑定身份证、银行卡,甚至人脸识别。

- 设备认证:通过手机IMEI、IP地址等识别常用设备。

- 交易认证:确保“交易是你发起的”。

- 短信验证码:传统但有效的基础手段。

- 动态令牌(OTP):如Google Authenticator的一次性密码。

- 生物识别:指纹、人脸、声纹等。

- 行为认证:通过大数据分析用户习惯,

- 交易时间、地点是否符合常规?

- 操作速度是否异常(如突然大额转账)?

加密技术:数据的“隐形盔甲”

所有支付数据在传输和存储时都会加密,常见技术包括:

- SSL/TLS协议:确保数据传输时不被窃听(比如网址前的“小锁”标志)。

- Token化技术:用虚拟令牌替代真实卡号,即使数据泄露,黑客也无法还原。

- 端到端加密(E2EE):数据从发送到接收全程加密,连平台也无法解密。

风险监控的“AI大脑”

现代支付平台会利用机器学习实时分析交易:

- 异常检测模型:比如突然在境外消费,系统可能触发二次验证。

- 关联网络分析:识别团伙欺诈(如多个账户关联同一设备)。

第二部分:风控视角——如何拦截“不速之客”?

风控系统的“三道防线”

- 事前防控:

- 限制新账户权限(如首次交易需额外验证)。

- 高风险操作强制人脸识别(如大额转账)。

- 事中拦截:

- 实时监控交易,可疑操作自动冻结。

- 通过用户画像判断是否本人(比如老年人突然深夜买游戏点卡)。

- 事后追溯:

- 交易记录可追溯,支持争议处理。

- 与银行、警方联动打击黑产。

案例:支付平台如何应对“盗刷”?

- 情景:黑客通过钓鱼网站获取用户密码。

- 平台应对:

- 检测到登录设备异常(新手机/IP),触发短信验证。

- 若验证通过但交易金额异常,再要求人脸识别。

- 若仍不通过,自动冻结账户并通知用户。

第三部分:用户体验——安全与便捷如何平衡?

用户吐槽:“验证太烦了!”

安全措施难免增加步骤,但平台正在优化:

- 无感验证:通过设备指纹、行为分析减少弹窗(如常用手机免密支付)。

- 分级认证:小额支付简化流程,大额操作加强验证。

未来趋势:更智能的认证方式

- 无密码化:生物识别(如支付宝的“刷脸付”)。

- 跨平台协同:银行、支付平台、商户共享风控数据(减少重复验证)。

安全支付,需要用户与平台共同守护

三方支付的安全认证是一场持续的攻防战,平台通过技术、风控、体验的优化保护用户,但用户也需提高警惕:

- 保护个人信息:不轻易透露验证码、密码。

- 定期检查账户:开启交易提醒,发现异常及时冻结。

只有双方协作,才能让支付既便捷又安全。

(全文约1500字,可根据需求调整篇幅或侧重角度。)

本文链接:https://www.ncwmj.com/news/3374.html