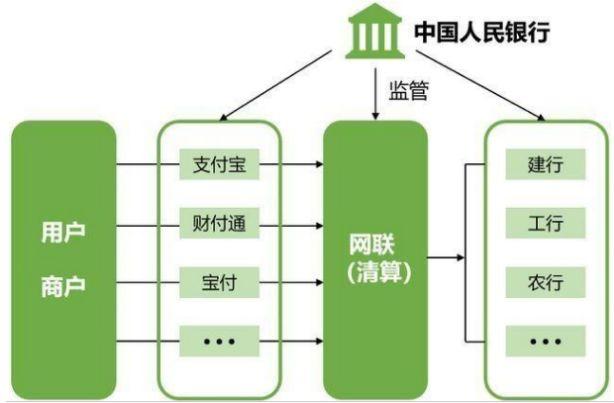

** ,接入三方支付平台的难度涉及技术、合规及商务等多维因素,技术层面,开发者需对接复杂的API接口,处理加密通信、回调机制及多币种结算,同时确保系统高并发与稳定性,技术门槛较高,合规方面,不同地区对支付资质(如PCI DSS、反洗钱等)要求严格,需提交企业资质、业务场景证明等材料,审核周期长且成本增加,各平台费率、结算周期及行业限制差异显著,例如跨境电商需额外满足外汇管制要求,相比之下,支付宝、微信支付在国内接入流程较成熟,而国际平台如Stripe虽技术文档完善,但合规门槛更高,企业需综合评估自身技术能力、目标市场及成本,选择适配方案。

选项(可根据需求选择)**

- 《接入支付宝、微信支付、银联到底有多难?技术、成本、合规全拆解》

- 《从代码到合同:三方支付平台接入的“隐形门槛”对比》

- 《想接支付?先搞懂这几点:主流三方支付平台接入难度横评》

- 《支付接入避坑指南:为什么有的平台3天上线,有的卡3个月?》

引言:为什么接入支付这么“麻烦”?

无论是电商、SaaS还是线下商户,接入支付功能都是刚需,但不同支付平台的接入难度差异巨大:有的开发者1天跑通Demo,有的企业却卡在资质审核上几个月。

本文从技术实现、资质门槛、费用成本、文档支持等角度,对比主流三方支付平台(如支付宝、微信支付、银联、PayPal等)的接入难度,帮你找到最适合的解决方案。

技术实现难度对比

支付宝 & 微信支付:生态友好,但细节坑多

- 优势:

- 提供成熟的SDK和API(如支付宝的Alipay Easy SDK、微信的JSAPI)。

- 文档丰富,社区解答多(尤其是微信支付的中文文档更友好)。

- 难点:

- 签名机制复杂:微信支付需要XML格式+MD5/SHA256签名,支付宝用RSA2,新手容易调不通。

- 回调处理:异步通知(如支付结果)需自己搭建稳定接口,稍有不慎就会漏单。

- 多端适配:H5、小程序、App的接入方式完全不同,微信小程序甚至要求绑定商户号。

适合人群:有基础开发能力,愿意啃文档的团队。

银联云闪付:协议古老,但标准化高

- 优势:

- 接口标准化(基于ISO8583协议变种),适合银行背景开发者。

- 支持国际卡组织(Visa/Mastercard),适合跨境场景。

- 难点:

- 文档晦涩:大量金融术语(如TPDU、MAC加密),非金融行业开发者容易懵。

- 测试环境繁琐:需申请测试商户号,联调周期长。

适合人群:有金融系统开发经验,或对合规要求高的企业。

PayPal & Stripe:开发者友好,但本土化弱

- 优势:

- API设计简洁(如Stripe的RESTful风格),文档清晰,测试沙盒完善。

- 支持Webhook(回调通知)自动配置,减少开发量。

- 难点:

- 国内体验差:PayPal提现周期长,Stripe对大陆商户限制多。

- 合规风险:若涉及敏感行业(如虚拟商品),可能被风控冻结资金。

适合人群:跨境业务为主,或技术栈偏欧美的团队。

资质与合规门槛

企业资质要求

| 支付平台 | 必备资质 | 审核周期 |

|---|---|---|

| 微信支付 | 营业执照、法人身份证、对公账户 | 3-7工作日 |

| 支付宝 | 同上,额外需网站ICP备案 | 5-10工作日 |

| 银联 | 营业执照、开户许可证、特殊行业需许可证 | 1-2周 |

| PayPal | 企业邮箱、银行账户(可个人) | 即时开通 |

注意:

- 微信/支付宝对个体工商户更友好,银联通常要求企业注册资本≥100万。

- 若涉及教育、医疗等行业,需额外提交《增值电信业务许可证》(ICP/EDI)。

行业限制

- 微信/支付宝:禁入棋牌、加密货币、成人用品等。

- PayPal:对虚拟商品(如游戏代充)风控严格,易冻结资金。

隐藏成本:时间、金钱与运维

费用对比

- 费率:微信/支付宝约0.6%-1.2%,银联0.5%-1%,PayPal跨境交易3-4%+固定费。

- 保证金:微信/支付宝通常免收,银联可能收5-10万押金。

运维复杂度

- 对账:支付宝提供账单下载工具,微信需自行解析XML,银联需对接金融级系统。

- 风控:PayPal/Stripe有自动欺诈检测,但误封率高;微信/支付宝需自主防控套现。

如何选择?按场景推荐

- 国内C端用户:优先微信/支付宝(覆盖90%用户)。

- B端大额交易:考虑银联(费率低,但开发成本高)。

- 跨境业务:PayPal+Stripe组合(注意备用通道防封)。

- 快速试水:用第三方聚合支付(如Ping++、Adyen),牺牲费率换速度。

没有完美的支付方案,只有合适的取舍

支付接入的难度不仅是技术问题,更是资质、成本、风控的平衡,建议:

- 小额初创项目用聚合支付省时间。

- 成熟业务直连官方渠道降费率。

- 跨境业务务必预留备选方案。

最后提醒:支付系统上线后,定期测试退款、掉单等异常流程,避免“能用就行”的侥幸心理!

(全文约1500字)

本文链接:https://www.ncwmj.com/news/3541.html