**支付结算平台资金冻结应对全攻略:从预防到解冻的实战指南** ,资金冻结是支付结算平台用户常见的问题,可能因风控审核、异常交易或合规问题触发。**预防阶段**需确保账户信息真实完整,避免高频大额转账或敏感交易,保留完整业务凭证。**冻结发生时**,第一时间联系平台客服,提交身份证明、交易合同、物流单据等材料,说明资金用途,若因司法冻结,需配合执法机构处理。**解冻后**,优化交易模式,分散资金流动,定期检查账户状态,关键点在于主动沟通、材料齐全,并遵守平台规则,以最小化资金冻结风险及损失。

资金冻结——支付平台的"达摩克利斯之剑"

在数字化支付日益普及的今天,支付结算平台已成为商业交易的核心枢纽,随着监管趋严、风控升级,资金冻结问题如影随形,成为平台运营者、商户及用户最头疼的"定时炸弹",一次意外的冻结可能导致现金流断裂、用户流失,甚至引发法律纠纷。

如何未雨绸缪?如何在冻结发生后高效应对?本文将深入剖析资金冻结的成因、预防策略及解冻技巧,助你在支付江湖中游刃有余。

第一章:资金冻结的六大常见原因

反洗钱(AML)与风控触发

支付平台受央行、银保监会等机构监管,一旦系统检测到"异常交易"(如大额分散转入集中转出、高频小额交易等),会自动冻结账户以待人工审核。

典型案例:某电商平台商户因短时间内接收多笔不同用户的相同金额转账,被系统判定为"拆单洗钱",资金冻结72小时。

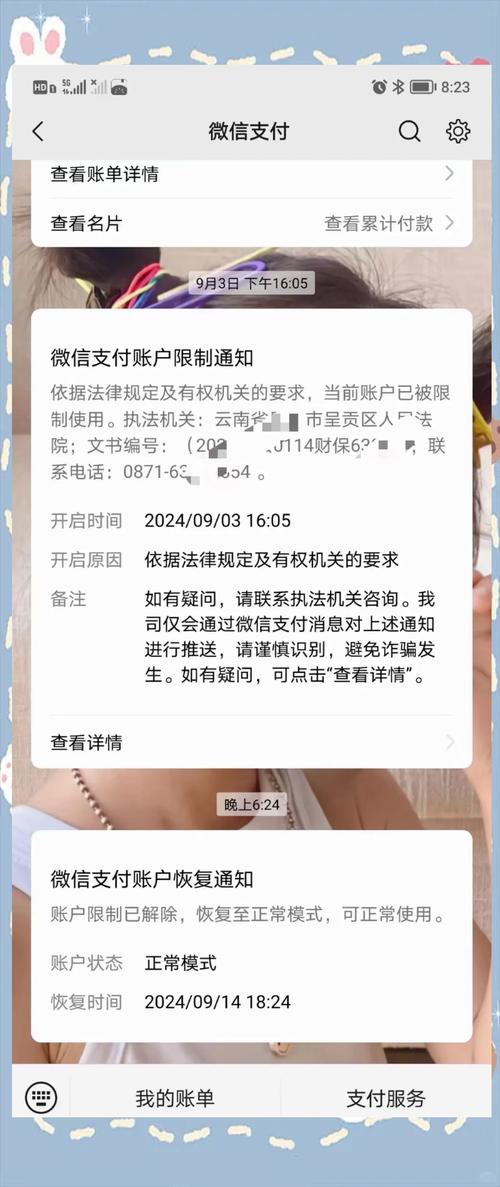

司法冻结

法院、公安机关因调查诈骗、非法集资等案件,可要求支付平台冻结涉案账户,此类冻结通常涉及"连带责任",甚至波及无辜商户。

风险点:平台若未及时配合司法要求,可能面临行政处罚。

用户投诉与争议

买家通过支付平台发起"未收到货""商品不符"等投诉时,平台为规避风险可能临时冻结卖家资金。

数据:据某第三方支付机构统计,30%的冻结源于用户争议,其中50%最终判定为误冻。

平台自身风控策略过严

部分平台为降低合规风险,设置过于敏感的风控规则(如单日交易额超5万即冻结),误伤正常用户。

跨境支付的外汇管制

涉及跨境交易时,若未申报或违反外汇管理规定(如个人年度购汇超5万美元),可能触发冻结。

技术故障或误操作

少数情况下,系统bug或人工操作失误(如误输入冻结指令)也会导致资金"躺枪"。

第二章:预防冻结的五大黄金法则

法则1:吃透合规政策,远离红线

- 国内支付:熟读《非银行支付机构条例》《反洗钱法》,重点关注"大额交易报告""可疑交易监测"条款。

- 跨境支付:遵守外汇管理局的《跨境支付业务管理办法》,提前备案资质。

实操建议:定期参加支付机构组织的合规培训,订阅央行政策更新简报。

法则2:优化交易模式,降低风控误判

- 避免"快进快出"(如收款后立即全额转出)。

- 分散交易金额与频率,避免规律性操作。

- 为高频交易商户申请"白名单"权限。

案例:某游戏代充平台通过将"集中支付"改为"分批次结算",冻结率下降80%。

法则3:完善商户审核与KYC流程

- 严格审核商户资质(营业执照、法人身份证、经营场景真实性)。

- 对高风险行业(如虚拟货币、成人用品)提高保证金要求。

工具推荐:接入工商局API实时核验企业信息,使用人脸识别技术确认用户身份。

法则4:建立透明争议处理机制

- 在用户协议中明确"冻结条款",避免事后纠纷。

- 提供7×24小时客服通道,快速响应投诉。

话术模板:"尊敬的商户,您的账户因[具体原因]暂被冻结,请提交[证明材料]至[邮箱],我们将在24小时内反馈。"

法则5:技术兜底——多账户分流与资金池管理

- 分散资金至多个银行账户,降低"一冻全瘫"风险。

- 使用"延迟结算"功能,预留审核缓冲期。

技术方案:通过虚拟账户(VA)实现交易与清算分离。

第三章:资金冻结后的应急作战手册

Step 1:快速定位冻结原因

- 登录平台后台查看冻结通知(通常标注"风控冻结""司法冻结"等)。

- 联系客服获取具体冻结代码(如AML_003代表"可疑交易")。

注意:司法冻结需联系办案机关,平台无权解冻!

Step 2:针对性准备解冻材料

| 冻结类型 | 所需材料 |

|---|---|

| 反洗钱冻结 | 交易合同、发票、物流凭证、资金来源说明(如工资流水) |

| 用户争议冻结 | 发货单号、聊天记录、商品检测报告 |

| 跨境支付冻结 | 外汇管理局备案证明、海关报关单 |

技巧:材料务必加盖公章,PDF扫描件命名格式为"商户名+冻结编号+日期"。

Step 3:高效沟通,加速解冻

- 支付平台:通过官方申诉通道提交材料,同步邮件抄送合规部门。

- 司法机关:委托律师提交《解冻申请书》,强调"账户无关性"。

话术示例:"我司账户仅用于正常经营,与XX案件无关联,现有XX证据可证,恳请核查后解冻。"

Step 4:备用方案——法律救济与资金周转

- 若超期未解冻,可向央行12363热线投诉或提起行政诉讼。

- 紧急情况下,可通过保理公司贴现应收账款,缓解现金流压力。

第四章:长期战略——打造"抗冻结"生态

与监管机构建立良性互动

- 主动报送可疑交易报告,树立合规形象。

- 参与支付行业协会,获取政策预警。

引入保险与第三方担保

- 投保"账户资金安全险",覆盖冻结损失。

- 与银行合作推出"冻结应急贷"。

技术升级——AI风控与区块链溯源

- 用机器学习区分正常/异常交易,降低误判率。

- 区块链记录交易全链路,便于自证清白。

冻结不可怕,无备才致命

资金冻结并非无解难题,而是检验平台合规性与应急能力的试金石,唯有将"预防-响应-复盘"形成闭环,方能在支付浪潮中稳坐钓鱼台。

最后一问:你的平台,今天做好冻结应对演练了吗?

本文链接:https://www.ncwmj.com/news/3739.html