三方支付平台的退款审核流程通常分为申请、审核、处理到账四个核心环节,用户提交退款申请后,平台会首先核验订单状态、支付凭证及退款原因,确保符合退款政策(如未超时效、商品未使用等),审核阶段由系统或人工复核,重点排查欺诈风险或争议交易,耗时1-3个工作日,通过后,款项将按原支付路径退回,到账时间因银行或支付机构而异,通常需3-15天,部分平台支持实时退款至余额账户,若遇审核失败,用户需补充材料或发起申诉,整个流程强调风控与效率平衡,建议用户保留交易凭证以加速处理。

在数字化支付日益普及的今天,退款作为交易闭环的重要环节,直接影响用户体验和商户信誉,看似简单的“退款”按钮背后,隐藏着一套复杂的审核流程,本文将深入解析三方支付平台(如支付宝、微信支付、PayPal等)的退款审核机制,帮助商户、开发者和普通用户理解资金流转的“黑箱”。

为什么退款需要审核?

退款并非简单的“原路返回”,而是涉及多方验证的金融操作,主要审核原因包括:

- 防欺诈风险:避免恶意退款、盗刷或洗钱行为。

- 资金安全:确保退款账户与原始交易匹配,防止资金误转。

- 合规要求:符合金融监管机构的反洗钱(AML)和KYC(客户身份识别)政策。

- 系统对账:支付平台需与银行、商户系统同步数据,避免账务差错。

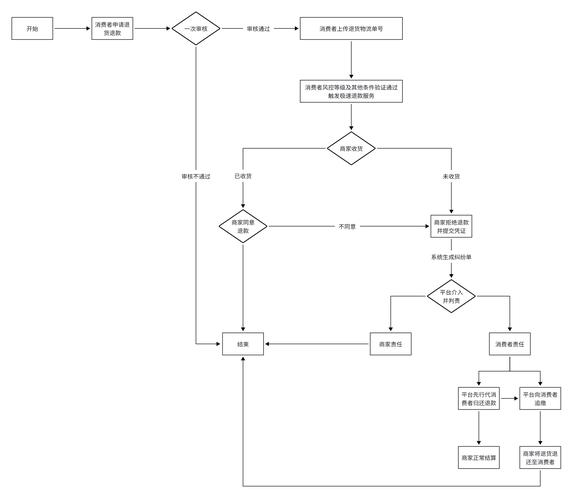

退款审核流程图解

以下是一个典型的三方支付平台退款审核流程(以支付宝为例):

用户发起退款申请

- 场景:用户在电商平台点击“退款”,填写原因(如“未收到货”“商品损坏”)。

- 关键点:部分平台支持“秒退”(如小额支付),但大额或争议退款需人工介入。

商户初审

- 系统自动审核:若符合条件(如未发货、7天无理由退货),系统自动通过。

- 人工审核:需商户客服核对订单、物流、聊天记录等证据,避免“薅羊毛”或纠纷。

支付平台风控拦截

- 规则引擎:检查退款账户是否异常(如高频退款、IP地址突变)。

- 黑名单匹配:比对历史欺诈记录或可疑行为模式。

银行/卡组织处理

- 原路退回:若用银行卡支付,需发卡行验证账户状态(如是否冻结、注销)。

- 延时到账:国际卡组织(Visa/Mastercard)可能需要3-15个工作日。

结果通知与资金划转

- 成功:用户收到退款到账通知,商户账户扣减相应金额。

- 失败:常见原因包括银行卡失效、账户余额不足,需用户更新支付信息。

不同支付平台的退款差异对比

| 平台 | 自动退款限额 | 审核时长 | 特殊规则 |

|---|---|---|---|

| 支付宝 | ≤200元 | 即时-72小时 | 部分行业(如虚拟商品)需人工 |

| 微信支付 | ≤500元 | 即时-5工作日 | 争议退款需提交仲裁证据 |

| PayPal | 无固定限额 | 3-30天 | 高争议率商户可能冻结资金 |

| 国际卡支付 | 依发卡行 | 3-15工作日 | 部分国家需额外验证身份 |

商户如何优化退款体验?

- 预设自动化规则:未发货订单自动同意退款”。

- 透明化流程:向用户明确展示退款进度(如“银行处理中”)。

- 对接API:通过支付平台接口实时获取退款状态,减少人工查询。

- 数据复盘:分析高频退款原因(如产品质量问题),优化供应链。

用户常见问题解答

- Q:为什么退款比付款慢?

A:付款是单向操作,而退款需多方验证,尤其是跨境交易。 - Q:显示“退款成功”但未到账?

A:可能是银行延迟,建议核对银行卡账单或联系发卡行。 - Q:商家拒绝退款怎么办?

A:可申请支付平台介入(如支付宝争议处理),需提供交易截图等证据。

未来趋势:AI如何改变退款审核?

- 智能风控:通过机器学习识别欺诈模式,减少人工审核。

- 区块链溯源:用不可篡改的链上记录验证交易真实性。

- 实时结算:央行数字货币(DCEP)等新技术可能实现秒级退款。

退款流程的复杂性,本质是安全与效率的平衡,对用户而言,理解审核逻辑能减少焦虑;对商户而言,优化流程则能提升复购率,随着技术发展,一键退款”或许能真正实现“零等待”,但在此之前,耐心与沟通仍是关键。

(全文约1500字)

本文链接:https://www.ncwmj.com/news/4063.html