二维码支付已成为移动支付的主流方式,但其背后隐藏着复杂的行业生态与监管挑战,本文深度剖析支付结算平台的收款码管理机制,揭示第三方服务商如何通过"聚合码"技术整合多通道支付,同时规避银行与清算机构的费率限制,在"一机一码"政策收紧背景下,部分平台仍通过虚拟商户、动态跳转等技术手段游走于合规边缘,支付机构需平衡商户便利性与反洗钱要求,建立交易监测系统识别可疑交易,随着监管科技的发展和人行259号文的全面落地,支付行业将面临更严格的身份核验与交易穿透要求,合规经营成为平台生存的关键。

二维码支付背后的管理玄机

在移动支付普及的今天,收款二维码已成为商家日常经营不可或缺的工具,无论是街边小摊还是大型连锁企业,扫码支付的高效便捷让交易变得前所未有的简单,在这看似简单的“扫一扫”背后,支付结算平台的收款码管理却暗藏诸多复杂逻辑和精细化运营策略。

为什么有些商户的收款码会被风控拦截?为什么部分平台对个人码和企业码的管理政策截然不同?收款码的聚合与分账如何影响资金流动?本文将深入剖析支付结算平台的收款二维码管理方式,揭示其中的商业逻辑、风控机制及未来趋势。

收款二维码的分类与管理逻辑

个人码 vs. 商户码:政策差异与监管要求

支付平台(如支付宝、微信支付、银联等)通常将收款码分为两类:

- 个人收款码:主要用于C2C场景(如朋友间转账、个人收款),通常无手续费,但受限于单笔金额和日累计额度。

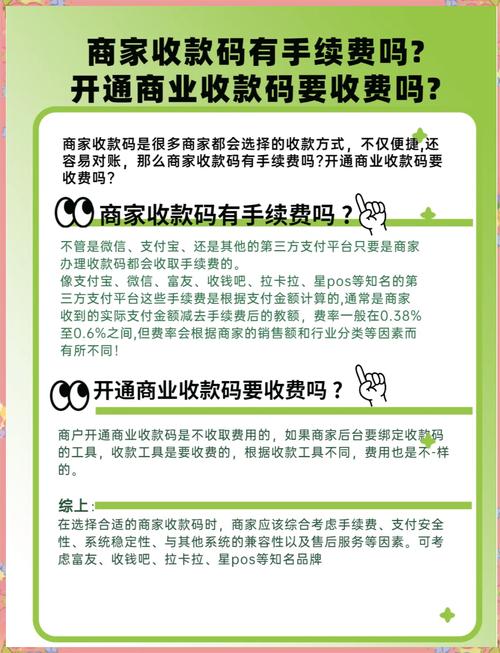

- 商户收款码:适用于B2C场景,需提交营业执照等资质,支持信用卡支付,但需支付一定手续费(通常0.38%-0.6%)。

监管政策的影响:

2021年央行发布《关于加强支付受理终端及相关业务管理的通知》(259号文),要求个人静态收款码不得用于经营性收款,以防范洗钱、诈骗等风险,这一政策直接推动了“个人码转商户码”的浪潮,也让支付平台加强了对商户资质的审核。

静态码 vs. 动态码:安全与便捷的平衡

- 静态码:固定不变,打印后长期使用,适合线下固定摊位,但存在被篡改、盗刷的风险。

- 动态码:每次交易生成新二维码(如支付宝/微信的“付款码”),安全性更高,但依赖网络环境。

支付平台通常对静态码设置更严格的风控规则,例如单日收款上限、交易频次限制等。

支付结算平台的三大管理核心

风控体系:如何识别异常交易?

支付平台的风控系统通过以下方式监控收款码:

- 交易行为分析:如短时间内高频收款、大额资金分散转入等异常模式。

- 商户画像比对:若餐饮店突然出现大量虚拟商品交易,可能触发风控。

- 黑名单机制:涉及诈骗、赌博等违规行为的账户会被限制收款。

典型案例:某小微商户因单日收款超过5万元被系统冻结,原因是未提前报备大额交易,需补充经营证明才能解封。

资金结算:T+0、T+1还是D+1?

- T+0(实时到账):通常需支付额外手续费,适合资金流动性要求高的商户。

- T+1(次日到账):标准结算模式,降低平台资金压力。

- D+1(工作日次日):遇节假日顺延,常见于跨境支付。

分账系统的应用:

在电商平台、连锁加盟等场景中,支付平台支持“分账”功能,即一笔交易资金按比例自动分配至多个账户,外卖平台需将餐费分给餐厅、骑手和平台自身。

费率与补贴策略:支付平台的盈利逻辑

- 标准费率:通常0.38%-0.6%,但大型商户可谈判更低费率。

- 免费补贴:部分平台对新商户提供“0费率”活动,后期逐步恢复。

- 信用卡支付加收:因银行收取通道费,信用卡交易费率可能高达0.8%-1%。

隐藏规则:部分平台对“高投诉率商户”暗中上调费率,以平衡风险成本。

商户如何优化收款码管理?

合规化升级:从个人码转向商户码

- 申请官方商户资质,避免因政策变动导致收款受限。

- 使用支持“三码合一”(支付宝、微信、银联)的聚合码,减少运营成本。

风控规避策略

- 避免短时间内集中收款,分散交易时间。

- 定期检查账户状态,及时处理平台风控提示。

资金流优化

- 根据业务需求选择T+0或T+1结算。

- 对账工具的使用:利用支付平台提供的“账单API”实现自动化对账。

未来趋势:收款码管理的智能化与开放化

- AI风控的深化:通过机器学习更精准识别欺诈交易,减少误判。

- 区块链技术的应用:提升交易透明度,降低跨境支付成本。

- 开放银行趋势:支付平台与银行系统深度对接,实现更灵活的资金管理。

二维码不仅是支付工具,更是数据与金融的入口

收款二维码的管理,远不止是一张图片的生成与扫描,而是支付平台风控能力、结算效率、商业策略的综合体现,对于商户而言,理解背后的规则,才能避免踩坑,最大化支付工具的效用;对于普通用户,知晓这些机制,也能更安全地享受移动支付的便利。

随着监管趋严和技术升级,收款码的管理将更加精细化,而这场“隐秘江湖”的博弈,才刚刚开始。

本文链接:https://www.ncwmj.com/news/4968.html