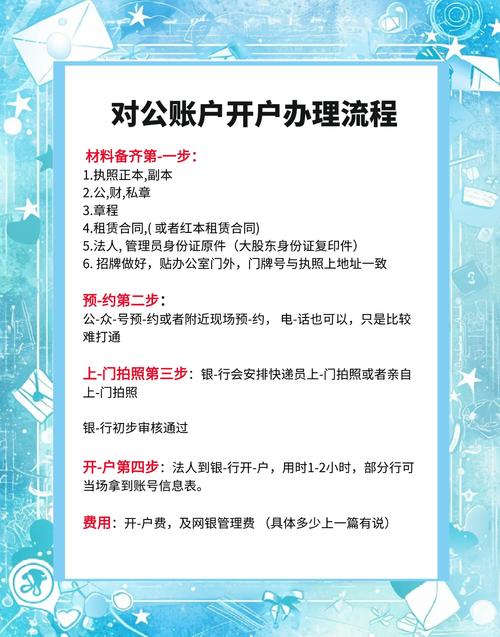

** ,三方支付账户对公实名验证是企业开展线上交易的重要环节,涉及资质审核、信息提交与官方核验,流程通常分为四步:1)准备营业执照、法人身份证、对公账户等材料;2)登录支付平台提交资料并填写企业信息;3)等待系统或人工审核(1-3个工作日);4)验证通过后绑定账户,常见问题包括材料不清晰、信息不一致或法人未人脸识别,建议提前核对证件有效期、确保公章清晰,高效技巧:选择非高峰时段提交、使用高像素扫描件、提前联系客服预审资料,若审核失败,根据提示修正后重新提交,多数平台支持3次免费复审。

为什么对公实名验证如此重要?

在数字化支付时代,企业使用第三方支付平台(如支付宝、微信支付、银联商务等)进行资金收付已成为常态,为了符合监管要求(如《非银行支付机构网络支付业务管理办法》),企业必须完成对公账户的实名认证,否则将面临交易限额、资金冻结甚至账户关闭的风险。

对公实名验证不仅是合规要求,更是企业资金安全的重要保障,许多企业在实际操作中常因材料不全、流程不熟悉或系统问题导致验证失败,影响业务运转,本文将深入解析三方支付对公实名验证的全流程,提供实用技巧,帮助企业高效完成认证。

对公实名验证的核心流程

企业基本信息提交

- 所需材料:营业执照(三证合一)、法人身份证正反面、企业对公银行账户信息。

- 关键点:

- 营业执照需在有效期内,且经营范围与业务匹配。

- 法人身份证需清晰可辨,避免反光或模糊。

- 对公账户需与营业执照上的企业名称一致。

法人身份验证

- 方式:

- 人脸识别:法人需通过支付平台APP完成活体检测。

- 银行卡验证:部分平台要求法人名下银行卡验证(如绑定个人银行卡)。

- 常见问题:

- 法人人脸识别失败(光线、网络问题)。

- 法人信息与工商系统不一致(如变更未同步)。

对公账户打款验证

- 流程:

- 支付平台向企业对公账户打入一笔小额资金(如0.01元~1元)。

- 企业需在指定时间内回填金额,完成验证。

- 技巧:

- 确保对公账户已开通网银或短信提醒,及时查收。

- 如未收到打款,检查银行账号是否填写错误或账户状态异常。

补充材料(视情况)

- 特殊行业:如教育、医疗、金融等,需提供行业许可证。

- 高风险企业:可能需补充经营场所证明、合同等。

常见失败原因及解决方案

营业执照问题

- 问题:图片模糊、信息遮挡、过期。

- 解决:重新上传高清扫描件,确保边角完整。

法人身份验证失败

- 问题:人脸识别不通过、身份证信息不符。

- 解决:

- 确保光线充足,避免逆光。

- 检查工商系统信息是否更新(如法人变更后未同步)。

对公账户验证超时

- 问题:未收到打款或金额填写错误。

- 解决:

- 联系银行确认账户状态。

- 重新发起打款验证。

企业名称或经营范围不符

- 问题:支付平台风控系统判定高风险。

- 解决:提供补充材料(如业务合同、官网链接)说明实际经营情况。

提升验证成功率的实用技巧

材料准备阶段

- 使用专业扫描工具:避免手机拍照导致的畸变或模糊。

- 核对工商信息:通过“国家企业信用信息公示系统”确认数据一致性。

提交阶段

- 分步保存:部分平台支持分步提交,避免因网络中断导致重填。

- 关注系统提示:如支付宝企业认证会实时反馈材料问题。

验证阶段

- 选择工作日操作:打款验证通常1小时内到账,非工作日可能延迟。

- 记录打款金额:建议财务人员专门登记,避免遗漏。

后续维护

- 及时更新信息:如法人、地址变更,需同步更新支付账户。

- 定期检查限额:部分平台会因交易异常降低限额,需重新补充材料。

不同支付平台的差异对比

| 平台 | 验证方式 | 特色要求 | 审核时效 |

|---|---|---|---|

| 支付宝企业账户 | 人脸识别+对公打款 | 需绑定法人个人支付宝 | 1-3工作日 |

| 微信支付商户 | 法人银行卡验证+对公打款 | 需公众号或小程序辅助提交 | 3-5工作日 |

| 银联商务 | 线下上门核验(部分行业) | 需提供门店照片或办公场所证明 | 5-7工作日 |

未来趋势:对公验证的智能化升级

- OCR自动识别:营业执照、身份证信息自动录入,减少人工错误。

- 区块链存证:企业信息上链,提高数据可信度。

- 跨平台互通:未来可能实现“一次认证,多平台通用”。

高效认证,保障企业支付无忧

对公实名验证是企业接入三方支付的必经之路,看似繁琐,实则只要掌握关键点即可高效完成,建议企业:

- 提前准备材料,避免临时补件耽误时间。

- 选择工作日操作,确保银行打款及时到账。

- 定期检查账户状态,防范合规风险。

通过本文的流程解析和技巧分享,希望能帮助企业少走弯路,快速完成认证,让支付业务畅通无阻!

本文链接:https://www.ncwmj.com/news/5278.html