第三方支付平台的资金池机制在便利交易的同时,也暗藏风险与监管挑战,资金池通过沉淀用户备付金形成规模效应,为平台带来利息收入与流动性管理优势,但若缺乏透明运作,可能引发挪用、挤兑等风险,部分平台通过"伪托管"规避监管,将资金池与自有账户混同,放大金融系统性风险,近年来,央行通过"断直连"、备付金全额集中存管等政策强化监管,促使行业从"野蛮生长"转向合规发展,当前博弈焦点在于:如何在防范资金挪用与信用风险的同时,保留支付机构适度的资金运作空间,动态监管框架与技术创新(如区块链资金追踪)或将成为平衡效率与安全的关键。

看不见的"资金海洋"如何影响金融生态?

在数字经济高速发展的今天,三方支付平台(如支付宝、微信支付、PayPal等)已成为人们日常生活中不可或缺的支付工具,在这些便捷的交易背后,隐藏着一个庞大的"资金池"(Fund Pool),它不仅影响着平台的盈利模式,也牵动着金融监管的神经。

资金池究竟是什么?它如何运作?为何会成为监管的重点关注对象?本文将深入剖析三方支付平台的资金池配置模式,揭示其背后的商业逻辑、潜在风险及未来发展趋势。

资金池的定义与运作机制

什么是资金池?

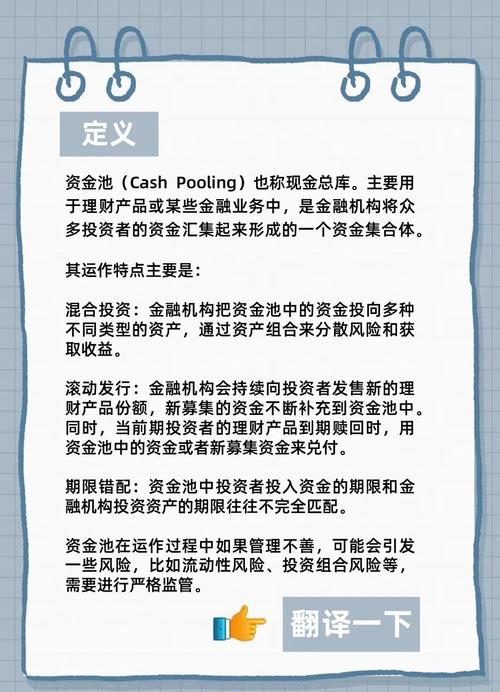

资金池是指由支付平台在用户交易过程中暂时滞留的资金所形成的资金集合,当用户通过支付宝进行转账或消费时,资金并不会实时到达对方账户,而是短暂停留在支付平台的银行账户中,这些沉淀资金形成了资金池。

资金池的形成过程

- 交易延迟结算:支付平台通常采用T+1(次日结算)或更长的清算周期,导致资金短期滞留。

- 预付费模式:如电商平台的"担保交易"(买家付款后,资金暂存于平台,待确认收货后才释放给卖家)。

- 余额账户沉淀:用户未提现的余额、红包、优惠券等资金长期留存在平台。

资金池的盈利模式

支付平台并非仅靠手续费盈利,资金池的运作才是其核心商业模式之一:

- 利差收益:将沉淀资金存入银行或购买短期理财产品,赚取利差。

- 流动性管理:利用资金池进行短期拆借或投资,提高资金使用效率。

- 信用扩张:部分平台基于资金池提供"类金融"服务,如花呗、借呗等信贷产品。

资金池的风险与挑战

尽管资金池为支付平台带来了巨大收益,但其潜在风险也不容忽视。

流动性风险

- 挤兑风险:若大量用户同时提现,平台可能面临流动性危机(如2020年某P2P平台暴雷事件)。

- 期限错配:平台若将短期资金池用于长期投资,可能因无法及时兑付而引发系统性风险。

信用风险

- 挪用资金:部分平台可能违规使用资金池进行高风险投资(如股票、房地产),导致资金损失。

- 跑路风险:历史上曾出现支付机构卷款跑路的案例(如2016年某第三方支付公司挪用客户备付金)。

监管合规风险

- 备付金集中存管:中国央行自2017年起要求支付机构将客户备付金100%集中存管,切断其利用资金池盈利的渠道。

- 反洗钱与数据安全:资金池可能成为洗钱、诈骗的温床,监管机构对支付平台的合规要求日益严格。

全球监管趋势与行业应对

中国:备付金集中存管与"断直连"

- 央行新规:2019年全面实施备付金集中存管,支付机构不再能直接支配资金池收益。

- "断直连"政策:要求支付机构通过网联或银联进行清算,减少资金池的灰色操作空间。

欧美:严格资金托管与牌照管理

- 欧盟PSD2指令:要求支付机构将客户资金隔离存放,不得用于投资。

- 美国FDIC保险:部分支付平台(如PayPal)将客户资金存入FDIC保险银行账户,确保资金安全。

行业创新:从资金池到"开放银行"

- 开放银行(Open Banking):允许第三方机构在用户授权下访问银行数据,减少资金沉淀。

- 区块链与稳定币:部分支付平台探索基于区块链的实时清算,降低对传统资金池的依赖。

未来展望:资金池的转型与支付行业的进化

支付平台的盈利模式重构

- 转向技术服务:如跨境支付、企业SaaS解决方案等。

- 金融科技赋能:通过大数据风控、智能投顾等增值服务盈利。

监管科技(RegTech)的崛起

- 实时监控资金流向:利用AI和大数据分析资金池动态,预防风险。

- 智能合约与自动合规:区块链技术可实现资金自动清算,减少人为干预。

用户资金安全意识的提升

- 透明化运营:支付平台需向用户清晰披露资金流向。

- 多元化资产配置:用户可选择分散存放资金,降低单一平台风险。

资金池的未来——在创新与监管之间寻找平衡

资金池曾是支付行业的"隐形金矿",但随着监管趋严和金融科技的发展,其模式正在经历深刻变革,支付平台必须在合规的前提下探索新的盈利路径,而用户和监管机构也需共同推动行业走向更透明、更安全的发展方向。

资金池不会消失,但它必须变得更智能、更可控。 这场关于资金流动的博弈,才刚刚开始。

本文链接:https://www.ncwmj.com/news/5288.html