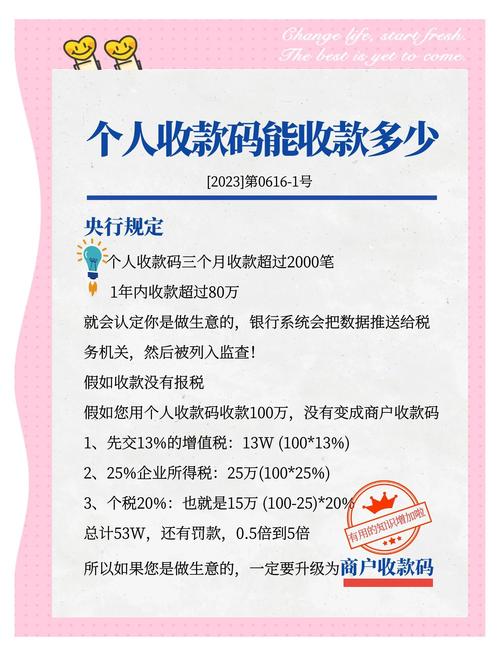

** ,支付平台推出的“批量生成收款码”功能引发热议,支持者认为,该功能大幅提升了商家、团购组织者等群体的收款效率,尤其适用于多场景、多订单的支付需求,避免了手动生成二维码的繁琐操作,反对者指出,批量生成功能可能被不法分子滥用,例如搭建诈骗链接、伪造交易记录或洗钱,增加监管难度,部分用户还担忧,若账户信息泄露,可能导致资金安全风险,支付平台回应称已加强风控措施,但专家建议用户谨慎使用,并呼吁平台完善审核机制,这一争议折射出便捷性与安全性之间的平衡难题。

在移动支付普及的时代,二维码收款已成为商家和个人的日常交易方式,近期多家第三方支付平台推出"批量生成收款码"功能,允许用户一次性生成大量收款码,用于不同场景或分发给多个收款方,这一功能表面上提升了收款效率,却也引发了关于资金安全、洗钱风险和监管合规的激烈讨论。

批量收款码:便利性背后的商业逻辑

对于小微商户、电商卖家、活动主办方等群体来说,传统的收款方式往往需要手动生成多个收款码,费时费力,而批量生成功能则能一键创建数十甚至上百个收款码,极大提升了收款效率。

- 电商平台:卖家可以为不同商品生成专属收款码,方便统计销量。

- 线下活动:主办方可为不同摊位分配独立收款码,避免账目混乱。

- 企业财务:分公司或代理商可使用独立收款码,便于资金归集。

支付平台推广这一功能的初衷,显然是迎合市场需求,提升用户体验,便利的背后,是否隐藏着更大的风险?

争议点:批量收款码是否成为"洗钱温床"?

尽管支付平台强调该功能仅限合规使用,但业内人士和监管机构仍对其潜在风险表示担忧,主要争议集中在以下几个方面:

(1)资金流向难以追踪

传统的收款码通常绑定单一账户,资金流向相对透明,但批量生成的收款码可以被分发给不同人使用,甚至转售给第三方,如果这些收款码被用于非法交易(如赌博、诈骗、地下钱庄等),支付平台和执法机构将面临更复杂的资金追踪难题。

(2)助长"跑分"和"代收代付"黑产

近年来,"跑分"(利用个人账户帮助犯罪团伙洗钱)和"代收代付"(非法资金中转)等黑产屡禁不止,批量生成收款码的功能,可能被不法分子利用,快速创建大量收款账户,分散资金流,逃避风控监测。

(3)个人隐私泄露风险

部分支付平台允许用户自定义收款码信息(如备注名称),但如果这些收款码被滥用,可能导致个人信息(如手机号、实名信息)被非法采集,甚至用于精准诈骗。

支付平台的回应:技术风控能否堵住漏洞?

面对质疑,部分支付平台回应称,已采取多重风控措施,包括:

- 实名制限制:要求批量生成收款码的用户必须完成高级实名认证。

- 交易限额:对批量生成的收款码设置单日/单笔交易上限。

- AI监测:通过大数据分析异常交易,冻结可疑账户。

这些措施是否足够?有安全专家指出,黑产团伙往往利用"养号"手段(如购买或盗用他人实名账户)绕过风控,支付平台的技术防御仍可能被突破。

监管态度:合规与创新的平衡

央行及支付清算协会尚未明确禁止批量生成收款码功能,但已加强对支付机构的合规要求,2023年发布的《非银行支付机构条例(征求意见稿)》强调,支付机构需确保交易可追溯,防范洗钱风险,监管可能会对该功能施加更严格的限制,

- 强制报备:要求支付平台向监管机构报备批量生成收款码的用户名单。

- 动态审核:对高频或大额交易的收款码进行二次验证。

- 责任倒查:若收款码涉及非法交易,支付平台需承担连带责任。

用户该如何选择?安全收款的建议

对于普通用户和商家而言,批量生成收款码虽便利,但也需谨慎使用,以下建议可供参考:

- 仅限正规用途:避免将收款码转售或提供给不明身份的人。

- 定期检查账户:关注资金流水,发现异常及时冻结账户并报警。

- 选择可信平台:优先使用风控严格的主流支付工具,避免小众平台。

技术便利与风险控制的博弈

批量生成收款码功能的出现,反映了支付行业对效率的追求,但也暴露了金融科技快速发展下的监管挑战,如何在便利性和安全性之间找到平衡,将是支付平台、监管机构和用户共同面对的课题。

你认为批量生成收款码是"效率神器"还是"风险炸弹"?欢迎留言讨论!

本文链接:https://www.ncwmj.com/news/5309.html