支付结算系统的隐形天花板主要体现在平台级别限额分类结构上,这一机制通过分层设定交易额度(如小额高频、中额中频、大额低频)平衡风险与效率,但其深层逻辑反映了商业生态中的权力博弈,金融机构通过限额控制资金流动风险,而平台则借此强化用户黏性,形成隐性壁垒——中小商户因额度限制难以突破增长瓶颈,头部企业则通过定制化服务获得更高权限,加剧市场马太效应,这种架构虽保障了系统稳定性,却可能抑制创新活力:新兴商业模式因支付瓶颈难以规模化,跨境业务因多层审核面临额外成本,数据还显示,限额策略直接影响用户支付习惯,约43%的中小企业因额度摩擦被迫采用多账户分流,间接推高运营成本,随着区块链和央行数字货币的普及,这一传统限额体系或将面临重构,但短期内仍是影响商业竞争格局的关键基础设施瓶颈。

限额背后的商业密码

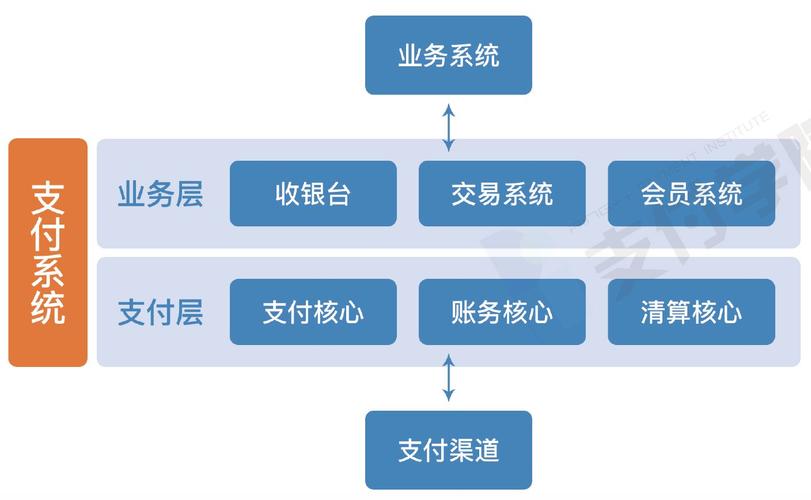

在数字化支付日益普及的今天,无论是个人用户还是企业,都不可避免地会遇到"支付限额"的问题,为什么有的平台单笔交易限额5000元,而有的却可以高达100万?为什么某些跨境支付系统比国内支付系统的限额更高?这些看似简单的数字背后,隐藏着一套复杂的平台级别限额分类结构,它不仅关乎风控策略,更直接影响商业生态的运作方式。

本文将深度解析支付结算系统的限额分类结构,探讨其设计逻辑、监管要求、技术实现及商业影响,帮助读者理解这一"隐形天花板"如何塑造现代支付体系。

支付限额的分类:从个人到机构的多维度架构

支付结算系统的限额并非随意设定,而是基于用户身份、交易场景、支付工具、风控等级等多个维度进行精细划分,常见的分类方式包括:

按用户类型划分

- 个人用户:通常限额较低,如单笔1万-5万元,日累计5万-20万元。

- 企业用户:限额更高,单笔可达50万-500万元,甚至更高,取决于企业资质。

- 金融机构:如银行、证券、保险等,通常享有最高限额,甚至无硬性上限。

按支付工具划分

- 银行卡支付:受银行风控策略影响,借记卡和信用卡限额不同。

- 第三方支付(支付宝、微信支付等):根据账户认证等级调整限额(如Ⅰ类、Ⅱ类、Ⅲ类账户)。

- 数字货币与区块链支付:部分去中心化支付系统无硬性限额,但受流动性限制。

按交易场景划分

- 小额高频场景(如零售、餐饮):单笔限额较低,但日累计可能较高。

- 大额低频场景(如房地产、B2B交易):单笔限额较高,但需额外风控审核。

- 跨境支付:受外汇管制影响,限额通常比国内支付更严格。

限额设定的核心逻辑:风控、监管与商业平衡

风险控制:限额的第一道防线

支付平台的核心任务之一是防范欺诈、洗钱和资金异常流动,限额是风控体系的重要组成部分:

- 反欺诈:通过限制单笔交易金额,降低大额盗刷风险。

- 反洗钱(AML):大额交易需触发更强身份验证(如人脸识别、短信验证)。

- 流动性管理:避免因突发大额交易导致平台资金链紧张。

监管合规:政策框架下的硬性约束

不同国家和地区的金融监管机构对支付限额有明确要求:

- 中国:根据《非银行支付机构网络支付业务管理办法》,支付账户分为三类,每类有不同的限额(如Ⅲ类账户年累计20万元)。

- 欧盟:PSD2(支付服务指令2)要求强客户认证(SCA),影响大额支付流程。

- 美国:FinCEN(金融犯罪执法网络)对跨境支付有严格报告要求。

商业策略:限额如何影响用户体验与营收

- 低限额+高便捷:适合C端小额支付(如扫码购物)。

- 高限额+强审核:适合B端大额交易(如供应链金融)。

- 动态限额调整:基于用户行为分析,对信用良好的用户提高限额。

技术实现:如何动态管理限额?

现代支付系统已不再依赖静态限额,而是通过以下技术实现智能化管理:

实时风控引擎

- 基于机器学习分析用户交易行为,动态调整限额。

- 某用户平时单笔交易不超过1万元,突然尝试一笔50万元交易,系统可能临时拦截并要求额外验证。

分层限额架构

- 基础限额:所有用户默认限额。

- 增强限额:通过额外认证(如企业执照、法人人脸识别)解锁更高额度。

- 临时提额:如"双十一"期间电商平台临时提高支付限额。

区块链与智能合约

- 在跨境支付中,智能合约可自动执行合规检查,确保交易符合监管要求。

- Ripple的跨境支付网络允许金融机构自定义限额规则。

限额结构的商业影响:谁受益?谁受限?

对C端用户的影响

- 便利性 vs. 安全性:低限额提升安全性,但可能影响大额消费体验(如购买奢侈品、支付学费)。

- 信用积累的价值:良好的支付记录可帮助用户获得更高限额,类似"支付信用分"。

对B端企业的影响

- 资金流转效率:限额过低可能导致企业需分多笔支付,增加操作成本。

- 跨境贸易壁垒:严格的外汇限额可能阻碍国际贸易。

对支付平台的战略意义

- 差异化竞争:部分支付公司通过"高限额+低费率"吸引企业客户。

- 生态闭环:如支付宝通过提高淘宝商家的支付限额,强化电商生态粘性。

未来趋势:限额管理将如何演变?

- 更智能的动态限额:基于AI的实时风险评估,实现"千人千面"的限额策略。

- 监管科技(RegTech)的融合:自动化的合规检查将减少人工干预,提高大额支付效率。

- 跨境支付的限额突破:随着CBDC(央行数字货币)发展,国际支付限额可能逐步放宽。

限额不仅是数字,更是支付生态的"调节阀"

支付结算系统的限额分类结构,远非简单的数字游戏,而是风控、监管、商业和技术多方博弈的结果,理解这一体系,不仅能帮助用户优化支付体验,也能让企业更高效地规划资金流动,随着技术演进,限额管理将更加精细化,而谁能在这场"隐形天花板"的竞争中占据先机,谁就能在支付生态中赢得更大话语权。

本文链接:https://www.ncwmj.com/news/5810.html