随着数字支付普及,支付平台商户风控等级自动划分成为平衡交易安全与效率的核心技术,当前主流系统依托机器学习,通过交易数据、商户行为等多维度特征实现动态评级,但面临数据孤岛、特征时效性不足、新型欺诈模式迭代等挑战,跨境支付中地域差异导致的规则冲突,或直播电商等新兴业态引发的风控滞后问题显著,联邦学习技术为跨平台数据协作提供可能,图神经网络能有效识别团伙欺诈,而可解释AI技术正推动风控模型满足监管透明性要求,未来趋势显示,融合商户经营稳定性等非传统指标、建立实时反馈闭环,以及探索基于区块链的分布式风控体系,将成为提升自动划分精度的关键突破点,这一领域的技术演进,既关乎支付生态的安全基建,也为金融科技企业创造了差异化竞争空间。

在数字化支付日益普及的今天,支付平台不仅要保障交易的高效便捷,还要有效防范欺诈、洗钱、套现等风险,商户风险控制(Risk Control, 简称风控)是支付平台的核心能力之一,而商户风控等级的自动划分则是风控体系的关键环节,如何科学、高效地实现商户风控等级的自动划分?本文将从用户视角、运营视角、开发者视角三个维度展开探讨,分析其技术挑战、业务逻辑及未来优化方向。

用户视角:安全与体验的平衡

用户对风控的感知

普通用户在支付过程中,通常不会直接感知到风控系统的存在,但风控策略的强弱会直接影响用户体验。

- 风控过严:可能导致正常商户交易被拦截,影响用户支付成功率,甚至引发投诉。

- 风控过松:可能让高风险商户混入平台,导致用户资金损失或信息泄露。

商户风控等级的自动划分需要在安全与流畅体验之间找到平衡。

用户信任的建立

支付平台的核心竞争力之一是信任,如果平台频繁出现欺诈事件,用户会转向更安全的竞争对手,风控等级划分的准确性直接影响用户对平台的长期信任。

用户数据隐私的挑战

风控系统依赖大量商户数据(如交易行为、经营资质、用户评价等),如何在合规的前提下收集、处理数据,避免侵犯用户隐私,是风控等级划分的重要考量因素。

用户视角的核心诉求:风控系统既不能过度干预正常交易,又要有效拦截风险,同时保障数据安全。

运营视角:效率与精准度的博弈

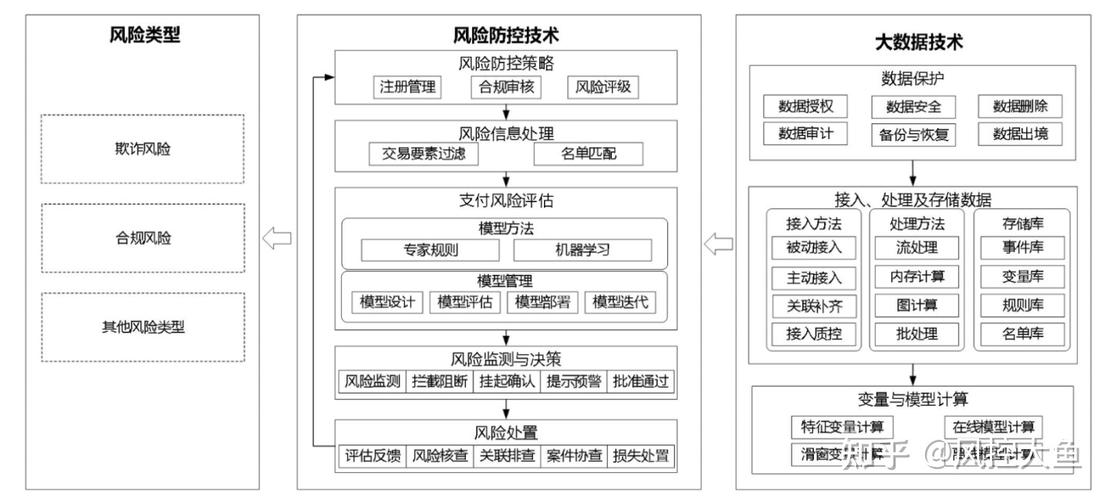

风控等级划分的业务逻辑

商户风控等级的划分通常基于多个维度:

- 基础信息(营业执照、法人身份、行业类别)

- 交易行为(交易频次、金额、退款率)

- 用户反馈(投诉率、差评率)

- 外部数据(黑名单、信用评分)

运营团队需要定义合理的评分模型,将商户划分为低风险、中风险、高风险等级,并动态调整。

自动化 vs 人工审核

- 自动化风控:依赖机器学习模型,实时计算商户风险,适合大规模商户管理。

- 人工审核:适用于高风险商户或模型难以判定的边缘案例,但成本高、效率低。

运营的挑战在于如何减少人工干预,同时避免误判。

动态调整与业务增长

商户的风险并非一成不变。

- 新商户初期交易少,可能被误判为高风险,需冷启动策略。

- 季节性行业(如旅游、电商大促期间)交易波动大,风控模型需动态适应。

运营视角的核心诉求:在保证风控精准度的前提下,提升自动化率,降低人工成本,同时支持业务快速扩展。

开发者视角:技术与数据的挑战

数据质量与特征工程

风控模型的准确性高度依赖数据质量,开发者面临的问题包括:

- 数据缺失:部分商户信息不完整(如小微商户无完整财报)。

- 数据噪声:虚假交易、刷单等干扰模型训练。

- 特征选择:如何选取最有效的特征(如“交易金额稳定性”比“单日交易额”更能反映风险)。

模型选择与优化

常见的风控模型包括:

- 规则引擎(基于业务经验设定硬性规则,如“单日退款率>30%则高风险”)

- 机器学习模型(如逻辑回归、随机森林、XGBoost)

- 深度学习模型(如神经网络,适合复杂模式识别,但可解释性差)

开发者需权衡模型复杂度、计算成本、可解释性,确保模型既能精准识别风险,又能被业务团队理解。

实时性与系统架构

支付风控要求低延迟,尤其是高频交易场景,技术挑战包括:

- 实时计算:如何在海量交易流中快速计算商户风险?

- 分布式系统:如何设计高可用的风控引擎,避免单点故障?

- 模型迭代:如何在不影响线上服务的情况下更新模型?

对抗性攻击与模型鲁棒性

欺诈者会不断尝试绕过风控规则,

- 拆单交易(将大额交易拆分为多笔小额)

- 模拟正常行为(模仿优质商户的交易模式)

开发者需设计对抗性训练机制,使模型能够识别新型欺诈手段。

开发者视角的核心诉求:构建高精度、低延迟、可扩展的风控系统,同时具备持续进化的能力。

未来优化方向

联邦学习与隐私计算

在数据合规要求日益严格的背景下,联邦学习(Federated Learning)可以在不共享原始数据的情况下联合建模,既保护商户隐私,又提升模型效果。

图神经网络(GNN)的应用

传统风控模型主要关注单商户行为,而图神经网络可以分析商户之间的关联(如共用IP、相同收款账户),更有效地识别团伙欺诈。

自动化模型监控与调优

通过MLOps(机器学习运维)实现模型的自动化监控、报警、迭代,减少人工维护成本。

多模态风控

结合文本(用户评价)、图像(营业执照扫描件)、时序数据(交易流水)等多模态信息,提升风控的全面性。

商户风控等级的自动划分是支付平台的核心能力,需要兼顾安全性、用户体验、运营效率和技术可行性,从用户角度看,风控应无形且有效;从运营角度看,风控需精准且高效;从开发者角度看,风控系统要健壮且可进化,随着AI技术的进步和数据合规要求的提升,支付风控将向智能化、自动化、隐私安全的方向发展,为数字支付生态提供更强大的保障。

本文链接:https://www.ncwmj.com/news/6206.html