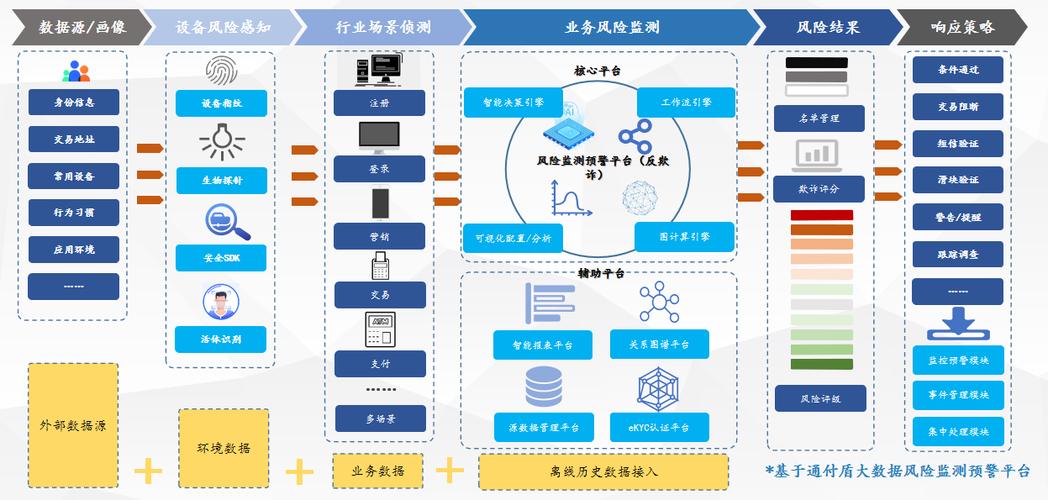

** ,为应对日益复杂的支付风险,三方支付平台需建立科学的风控等级识别体系,构建多层次安全防线,该体系通过大数据分析、机器学习等技术,实时评估交易风险等级(如低、中、高风险),并动态调整验证策略(如短信验证、人脸识别等),结合用户行为分析、设备指纹、地理位置等信息,精准识别异常交易(如盗刷、洗钱),拦截高风险操作,平台还需定期优化风控模型,平衡安全性与用户体验,减少误判率,与银行、商户及监管机构协同,共享风险数据,形成联防联控机制,最终实现支付效率与风险管控的双重提升,保障用户资金与交易安全。

支付风控为何如此重要?

在数字化支付日益普及的今天,三方支付平台(如支付宝、微信支付、PayPal等)已成为商业交易的核心基础设施,随着支付规模的扩大,欺诈、洗钱、盗刷等风险也随之而来,如何精准识别不同支付渠道的风险等级,并采取相应防控措施,成为支付行业的核心课题。

本文将深入探讨三方支付平台渠道风控等级识别的关键方法、技术手段及最佳实践,帮助企业和风控团队构建更安全、高效的支付防线。

三方支付渠道的主要风险类型

在讨论风控等级识别之前,我们需要先了解支付渠道可能面临的主要风险:

- 欺诈交易(如盗刷、虚假交易)

- 洗钱行为(利用支付平台进行非法资金转移)

- 账户盗用(黑客攻击、钓鱼诈骗)

- 套现行为(利用支付渠道进行非法资金周转)

- 技术漏洞攻击(如API滥用、DDOS攻击)

这些风险不仅影响用户体验,还可能给企业带来巨额损失,甚至引发监管处罚,建立科学的风控等级识别体系至关重要。

风控等级识别的核心要素

风控等级识别并非简单的“高风险”或“低风险”标签,而是需要结合多维度数据进行分析,以下是影响风控等级的关键要素:

交易行为特征

- 交易频率(短时间内多次交易可能涉及欺诈)

- 交易金额(大额异常交易需重点监控)

- 交易时间(非正常时间段的交易可能可疑)

- 交易IP/设备指纹(频繁更换设备或IP可能涉及盗号)

用户画像

- 账户活跃度(新注册账户 vs. 长期活跃账户)

- 实名认证情况(未实名账户风险更高)

- 历史交易记录(是否有异常交易行为)

支付渠道特性

- 支付方式(信用卡、借记卡、电子钱包等风险不同)

- 渠道来源(不同合作银行或支付机构的风控能力不同)

- 地域分布(某些地区欺诈率更高)

外部数据参考

- 黑名单库(是否涉及已知欺诈账户)

- 行业风控数据(如银行卡BIN号风险评级)

- 监管合规要求(如反洗钱AML规则)

风控等级识别的技术实现

规则引擎(Rule-Based)

- 适用于基础风控,如设定单笔交易限额、单日交易次数限制等。

- 优点:简单直接,易于部署。

- 缺点:灵活性低,难以应对复杂欺诈手段。

机器学习模型(AI-Based)

- 监督学习(基于历史欺诈数据训练模型)

- 无监督学习(检测异常交易模式)

- 深度学习(适用于复杂交易网络分析)

- 优点:适应性强,可动态调整风控策略。

- 缺点:依赖高质量数据,训练成本较高。

实时风控系统

- 采用流式计算(如Flink、Kafka)实时分析交易数据。

- 结合行为分析(如鼠标轨迹、输入习惯)提高识别精度。

- 适用于高频交易场景(如电商、游戏充值)。

多维度评分卡

- 结合用户、交易、设备、环境等多个维度计算风险评分。

-

- 低风险(0-30分):正常交易,自动放行。

- 中风险(31-70分):触发二次验证(如短信验证码)。

- 高风险(71-100分):直接拦截或人工审核。

风控等级识别的行业最佳实践

支付宝的风控体系

- 采用“AlphaRisk”智能风控引擎,结合AI+大数据分析。

- 通过“五维安全模型”(账户、设备、行为、关系、环境)评估风险。

- 对高风险交易自动触发人脸识别或人工审核。

PayPal的欺诈检测

- 利用机器学习分析交易模式,识别异常行为。

- 结合全球黑名单库,实时拦截可疑交易。

- 提供“Seller Protection”计划,降低商户风险。

Stripe的实时决策系统

- 基于GraphQL构建动态风控规则,适应不同行业需求。

- 支持自定义风险阈值,灵活调整拦截策略。

- 提供“Radar”反欺诈工具,帮助商户优化风控策略。

如何优化风控策略,降低误判率?

风控并非越严格越好,过高的拦截率可能导致用户体验下降,以下是优化建议:

- 动态调整风控规则(如大促期间适当放宽限制)。

- 引入人工审核机制(对中高风险交易进行复核)。

- A/B测试不同风控模型,选择最优方案。

- 持续监控误报率,优化算法精准度。

- 与行业风控联盟共享数据(如银联风险信息共享平台)。

未来趋势:智能化与合规并重

- AI+区块链:利用区块链不可篡改特性提升交易透明度。

- 联邦学习:在保护隐私的前提下,跨机构共享风控数据。

- 监管科技(RegTech):自动化合规报告,降低人工审核成本。

- 生物识别风控(如声纹、虹膜支付验证)。

构建安全与效率平衡的风控体系

三方支付平台的风控等级识别不仅是技术问题,更是商业策略问题,过于严格的风控可能影响用户体验,过于宽松则可能增加欺诈风险,企业需要结合自身业务特点,选择合适的风控技术,并持续优化策略,才能在安全与效率之间找到最佳平衡点。

你的支付风控体系是否足够智能? 不妨从今天开始,重新审视你的风控策略,让每一笔交易都安全可控!

本文链接:https://www.ncwmj.com/news/6249.html