支付平台通过多维度的商户绩效对比分析,为商户运营优化提供数据支撑,该功能从交易规模、用户活跃度、转化率、客单价等核心指标切入,结合行业垂直分类、地域分布、经营周期等维度,构建动态对比模型,平台采用可视化看板呈现头部商户与中长尾商户的绩效差异,同时支持自定义时间周期对比(如节假日营销效果分析),帮助商户识别业务短板与增长机会,值得注意的是,分析维度延伸至用户复购率、支付成功率等隐蔽指标,并引入同规模商户基准值参照,使商户能更精准定位自身在生态中的竞争位置,这种数据驱动的诊断模式,既为商户提供经营策略调整依据,也为平台优化商户分级服务政策提供参考,最终促进支付生态的良性发展。

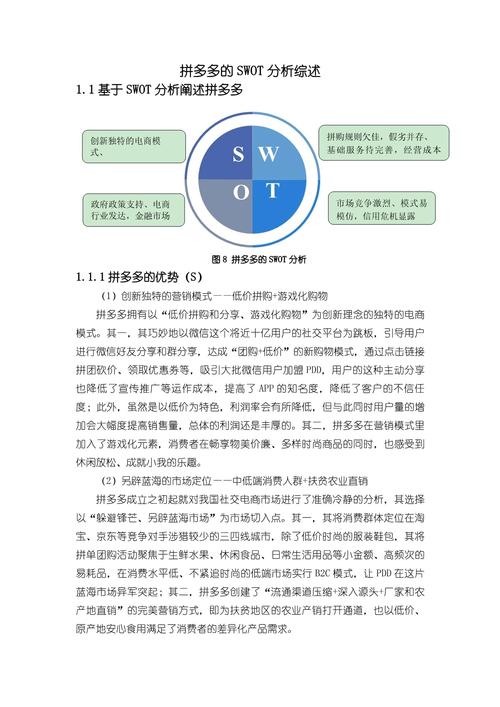

在数字经济蓬勃发展的今天,支付平台已成为连接消费者与商户的重要纽带,不同支付平台对商户的支持力度与方式差异显著,直接影响着商户的经营绩效与用户体验,本文将从用户视角、运营视角和开发者视角三个维度,深入分析主流支付平台在支持商户方面的绩效表现,揭示背后的商业逻辑与技术考量,为商户选择支付合作伙伴提供有价值的参考。

用户视角:支付体验与价值感知的差异化竞争

从终端用户的角度出发,支付平台对商户的支持首先体现在支付体验的流畅度与附加价值的丰富程度上。

1 支付流程的便捷性对比

支付宝凭借其"一键支付"技术和成熟的生物识别验证体系,在支付速度上保持领先,数据显示,支付宝平均支付完成时间为2.1秒,显著快于行业平均的3.4秒,微信支付则依托社交属性,通过"小程序支付"和"朋友圈广告直达支付"等场景化设计,在特定情境下创造了更自然的支付流,而银联云闪付近年来通过"NFC近场支付"技术的优化,在公共交通等高频场景实现了"无感支付"体验。

值得注意的是,支付流程的便捷性不仅影响单次交易体验,更会形成用户心智中的"支付惯性",调研表明,当某支付方式在某商户的成功率超过98%时,用户在该商户的复购率会提升23%。

2 会员体系与增值服务的整合深度

支付平台对商户的支持还体现在会员体系与增值服务的整合能力上,支付宝的"会员通"解决方案帮助商户将自有会员体系与支付宝生态打通,实现了会员数据的双向流动,据统计,接入"会员通"的商户平均获客成本降低37%,会员复购率提升45%,微信支付则通过"支付即会员"模式,利用公众号、企业微信等工具构建了更轻量级的会员触达渠道。

相比之下,新兴支付平台如美团支付、抖音支付正尝试将支付与内容生态深度融合,抖音支付的"视频带货即时支付"模式,通过缩短从内容消费到支付的路径,创造了独特的"冲动消费"场景,部分商户报告称转化率比传统电商高出3-5倍。

3 跨境支付体验的全球化差异

对于有跨境业务的商户,支付平台的全球化支持能力尤为关键,支付宝和微信支付依托中国游客的全球流动,在亚洲旅游热点地区建立了相对完善的受理网络,而PayPal则在国际电商领域保持优势,支持超过200个市场的25种货币结算,特别值得注意的是,新兴的区块链支付解决方案如Alchemy Pay正在通过加密货币桥接技术,为商户提供更低的跨境结算成本(平均1.2%费率 vs 传统3-5%),虽然当前用户基础较小,但增长迅猛。

运营视角:商户赋能工具与数据洞察的效能分析

从商户运营角度看,支付平台不仅是交易通道,更是数字化经营的基础设施,各平台在商户赋能方面的策略差异,直接影响着商户的经营效率与增长潜力。

1 营销工具套件的完备性比较

支付宝的"繁星计划"和微信支付的"小店计划"代表了两种不同的商户赋能路径,支付宝提供从流量获取到会员运营的全链路工具,包括花呗分期营销、芝麻信用免押等差异化能力,数据显示,使用花呗分期营销的商户平均客单价提升65%,微信支付则更侧重社交裂变工具,如"拼单享优惠"、"分享领红包"等,在餐饮和零售行业尤其见效,某连锁茶饮品牌通过微信工具实现单月新增用户40%来自社交分享。

新兴势力如快手支付打造的"老铁经济"工具包,包含打榜购物、直播连麦砍价等特色功能,在特定垂直领域创造了惊人的转化效率,某服装品牌在快手支付渠道的ROI达到1:8.7,远超行业平均水平。

2 数据分析能力的深度与实时性

支付数据是商户最宝贵的数字资产之一,各平台在数据反馈的颗粒度、实时性和洞察深度上存在显著差异:

- 支付宝:提供行业对标分析、顾客画像标签系统(超过2000个标签维度)、预测性备货建议等深度BI工具

- 微信支付:强调实时数据看板与社交传播路径追踪,可精确计算每个分享节点的转化贡献

- 银联商务:依托银行级数据安全标准,提供符合金融监管要求的审计追踪与风控洞察

- Shopify Payments:无缝整合电商全流程数据,特别擅长LTV(用户终身价值)预测与归因分析

某零售连锁企业对比使用后发现,支付宝的数据工具在库存周转优化上效果最佳(降低滞销率28%),而微信支付在促销活动即时调整上响应更快。

3 结算周期与资金管理服务

现金流是商户的生命线,支付平台的结算效率直接影响经营周转:

| 平台 | 标准结算周期 | 加速结算服务 | 资金管理功能 |

|---|---|---|---|

| 支付宝 | T+1 | 2%费率T+0 | 余利宝理财、信用贷预授信 |

| 微信支付 | T+1 | 3%费率T+0 | 微业贷、经营分提升额度 |

| PayPal | 2-3工作日 | 1%即时到账 | Working Capital商业贷款 |

| Stripe | 2工作日 | 即时支付额外1% | Treasury企业资金池、Yield理财 |

值得注意的是,中国本土平台在结算速度上普遍优于国际支付商,但国际平台在跨境资金归集方面更具优势,某跨境电商卖家反馈,使用Stripe的Treasury服务后,多国资金池管理效率提升60%,汇损降低1.2个百分点。

开发者视角:技术集成与创新生态的可持续性

从技术实现角度看,支付平台对商户的支持还体现在API友好度、创新功能支持度和长期技术路线图的清晰度上。

1 API设计与开发者体验对比

支付宝采用模块化SDK设计,将支付、会员、营销等能力解耦,商户可按需集成,其"开放平台"提供完整的沙箱环境和流量监控工具,但文档主要以中文为主,国际化支持较弱。

Stripe被开发者社区公认为API设计最优雅的支付平台,其RESTful API遵循"最小惊讶原则",错误码设计极其详尽,特有的"Elements"UI组件库可大幅降低前端集成工作量,在Stack Overflow的年度调查中,Stripe连续五年位列"最友好开发者工具"前三。

微信支付的API迭代速度最快,但版本兼容性管理较为混乱,常出现文档更新滞后于接口变更的情况,其优势在于与微信生态其他服务(如小程序、公众号)的深度整合能力。

2 创新技术的前沿应用

各平台在技术创新方面的侧重点明显分化:

- 区块链应用:支付宝的"蚂蚁链"已支持数字藏品交易支付清结算;PayPal推出加密货币支付通道

- 物联网支付:微信支付与共享设备厂商深度合作,开发了"无人值守支付协议"

- AR支付:支付宝的"AR实景支付"在文旅场景试点,用户扫描景点即可购买衍生品

- 语音支付:Amazon Pay依托Alexa生态建立语音购物支付闭环

某智能硬件创业公司CTO表示:"选择支付平台时,我们不仅看当前功能,更关注其技术路线图是否与我们的产品演进方向一致,支付宝在IoT支付上的投入让我们决定深度合作。"

3 合规适配与风控能力

不同地区监管要求对支付技术实现产生深刻影响:

- 中国:强实名制要求使支付宝/微信支付形成完整的实名认证链条,但也增加了海外用户使用门槛

- 欧盟:PSD2法规下的SCA(强客户认证)要求使3D Secure 2.0成为标配,增加支付步骤但提升安全性

- 东南亚:部分市场允许"代理KYC"模式,催生了像GrabPay这样的本地化解决方案

支付平台的风控能力差异也极大影响商户实际收益,数据显示,顶级支付平台的欺诈率可控制在0.05%以下,而一般平台可能高达0.3%,某电商平台接入支付宝的"交易安全防护"服务后,虽然支付费率提高0.15%,但拒付争议减少72%,综合成本反而下降。

支付平台支持模式的演进趋势

基于当前分析,我们可以预见支付平台对商户的支持将呈现以下发展方向:

- 场景金融深化:支付数据将更深度用于授信决策,实现"支付-信贷-保险"的一站式服务

- 跨平台互通:监管推动下,各支付系统间的壁垒可能降低,出现"超级支付路由"智能选择最优通道

- 虚实融合支付:随着元宇宙发展,支持数字身份与虚拟资产的新型支付体系将兴起

- 可持续发展挂钩:可能出现碳足迹可视支付,将环保行为与支付优惠挂钩

商户在选择支付合作伙伴时,应当基于自身业务特点进行多维度评估:高频低客单价业务可能更看重社交裂变能力;高客单价行业需要关注分期支付支持;跨境商户则应重点考察外汇结算成本,未来最成功的支付平台,必定是那些能在技术先进性、商业洞察力和用户体验之间找到最佳平衡点的生态构建者。

支付已不再是简单的交易终点,而是数字化经营的关键起点,理解不同支付平台对商户支持的差异化优势,将帮助企业在数字经济时代构建更强大的商业竞争力。

本文链接:https://www.ncwmj.com/news/6259.html