支付宝、微信支付与银联云闪付的“支付三角恋”中,用户的选择折射出移动支付市场的多元需求,支付宝依托电商生态和理财功能,成为年轻用户心中的“全能管家”;微信支付凭借社交黏性和小程序生态,化身日常消费的“便捷伴侣”;而银联云闪付则以银行卡优惠和跨境支付优势,吸引注重安全与实惠的中高端用户,三者各具特色:支付宝技术领先,微信场景渗透强,银联政策支持力度大,当前格局呈现“两超一强”,但监管趋严和互联互通政策正重塑竞争逻辑,用户“用脚投票”的背后,实则是支付工具属性与生活场景的深度匹配——没有绝对赢家,只有针对不同需求的“精准适配”,合规创新与用户体验的平衡将成为争夺“真爱”的关键。

一场无声的支付战争

2021年双十一凌晨,杭州某电商公司的数据大屏前,运营总监老王盯着实时交易数据皱起了眉头。

"支付宝占比45%,微信支付38%,银联云闪付17%……"他喃喃自语,"去年支付宝还是50%,微信才30%,银联几乎可以忽略不计。"

短短一年,支付市场的格局正在悄然变化。

这不是一场简单的技术竞赛,而是一场关于用户习惯、场景渗透和商业策略的"三角恋",支付宝像一位稳重的金融管家,微信支付是社交场上的"交际花",而银联云闪付则像一位低调但背景雄厚的"富二代"。

在这场没有硝烟的战争中,用户每一次扫码支付的背后,都藏着平台们精心设计的"心机"。

支付宝:金融帝国的"老大哥"

支付宝的崛起,源于淘宝时代的信任背书,早期的电商交易需要担保,支付宝的"担保交易"模式让买卖双方都安心。

真实案例:

2015年,某大学生小张第一次网购,卖家要求直接银行转账,他犹豫了,朋友告诉他:"用支付宝,钱不会直接到卖家手里,确认收货后才会打款。"小张因此完成了人生第一笔网购。

支付宝的归因逻辑很清晰:

- 电商场景(淘宝、天猫)→ 支付宝

- 大额支付(理财、保险)→ 支付宝

- 信用体系(花呗、芝麻分)→ 支付宝

但问题来了——支付宝的金融属性太强,社交属性弱,用户打开支付宝是为了花钱,而不是聊天。

微信支付:社交裂变的"隐形杀手"

微信支付的崛起,堪称商业史上的经典逆袭。

2014年春节,微信红包横空出世,一夜之间让数亿人绑定了银行卡。

真实案例:

北京白领小李以前只用支付宝,直到某次聚餐AA,朋友直接甩了个微信收款码:"扫这个,方便。"从此,小李的微信钱包里再也没缺过零钱。

微信支付的归因逻辑更依赖社交:

- 小额高频(红包、转账)→ 微信支付

- 线下场景(便利店、小吃摊)→ 微信支付

- 社交裂变(拼团、砍价)→ 微信支付

但微信支付的短板也很明显:金融功能较弱,大额支付用户更倾向于支付宝。

银联云闪付:政策扶持的"黑马"

银联云闪付一度被戏称为"国家队选手",依靠政策红利和补贴硬生生挤进战场。

真实案例:

2020年,某二线城市超市推出"云闪付满50减20"活动,家庭主妇王阿姨原本用微信支付,但看到优惠后果断切换。"能省一点是一点!"

银联的归因逻辑靠的是:

- 政策推动(数字人民币试点)→ 云闪付

- 高额补贴(立减、返现)→ 云闪付

- 银行联动(信用卡还款免手续费)→ 云闪付

但问题是,一旦补贴停止,用户是否会留存?

用户到底爱谁?数据说了算

根据艾瑞咨询2023年数据:

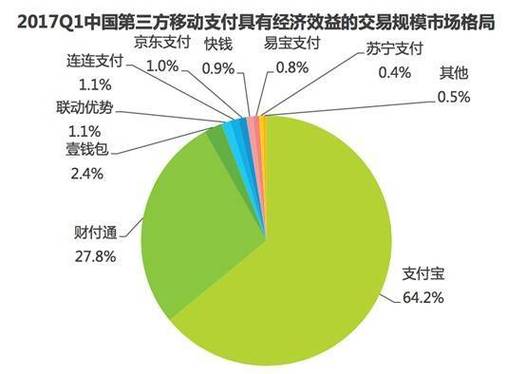

- 支付宝:占据45%市场份额,仍是电商支付王者

- 微信支付:线下小额支付占比超60%

- 云闪付:在30岁以上用户中增速最快

用户的选择,本质上是场景的选择:

- 网购?→ 支付宝

- 朋友AA?→ 微信

- 薅羊毛?→ 云闪付

谁能笑到最后?

支付战争的终局,或许不是"谁干掉谁",而是谁能更好地融入用户的生活。

- 支付宝在拓展社交(生活圈)、本地生活(饿了么)

- 微信支付在强化金融(微粒贷)、打通企业支付

- 银联云闪付在押注数字人民币

这场"三角恋"的赢家,永远是那个让用户觉得"最顺手"的平台。

那么问题来了——你今天用的是谁? 😉

本文链接:https://www.ncwmj.com/news/6267.html