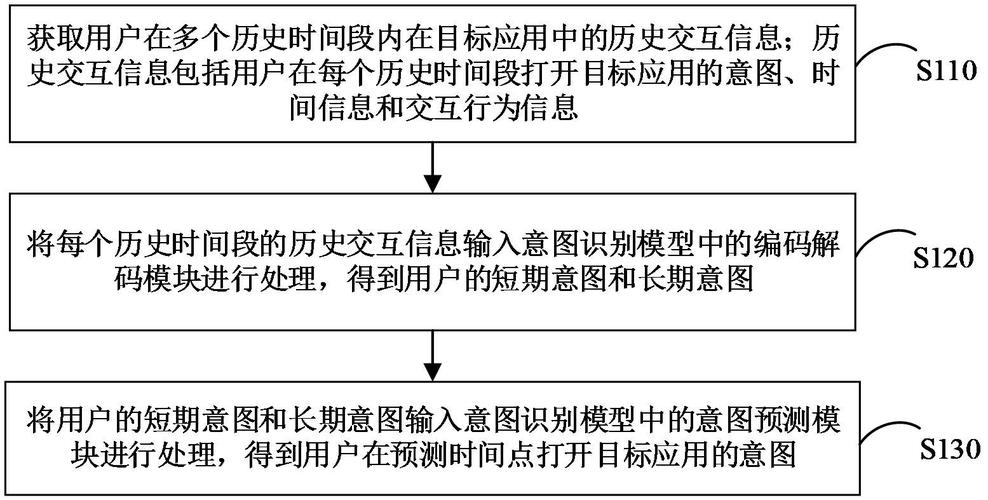

打造高精准的自动交易平台用户习惯预测模块,关键在于解码用户行为密码,通过整合多维度数据(如交易频率、持仓周期、点击热图等),结合机器学习算法(如LSTM、随机森林)建立动态行为模型,可精准捕捉用户偏好与风险倾向,需注重实时数据流处理与特征工程优化,同时引入强化学习以适应市场变化,通过A/B测试验证模型效果,并设计可视化反馈界面帮助用户理解预测逻辑,最终实现“个性化策略推荐—用户行为修正—模型迭代”的闭环,提升交易转化率与用户黏性,隐私保护与模型可解释性需贯穿全流程设计。

为什么用户交易习惯预测如此重要?

在金融科技领域,自动交易平台的核心竞争力之一,是能否精准预测用户的交易行为,无论是量化交易、高频交易,还是普通投资者的自动化策略执行,理解用户的交易习惯可以显著提升平台的用户体验、风控能力以及盈利能力。

用户行为预测并非易事,交易者的决策受市场情绪、个人风险偏好、历史交易数据等多重因素影响,如何从海量数据中提取关键特征,并建立可靠的预测模型,是自动交易平台技术团队必须面对的挑战。

本文将深入探讨自动交易平台的用户交易习惯预测模块,从数据收集、特征工程、模型选择到实际应用,提供一套完整的解决方案,并结合行业经验与技巧,帮助开发者和产品经理优化这一关键功能。

第一部分:用户交易习惯的数据基础

1 数据来源:从哪些维度收集用户行为?

预测用户交易习惯的第一步是获取高质量的数据,以下是自动交易平台常见的用户行为数据来源:

- 交易历史数据:包括交易品种、买卖方向、持仓时间、盈亏情况等。

- 操作行为数据:如登录频率、页面停留时间、策略调整次数等。

- 市场环境数据:如行情波动、市场情绪(新闻、社交媒体舆情)等。

- 用户画像数据:如账户资金规模、风险偏好、投资经验等。

2 数据清洗与预处理

原始数据往往存在噪声和缺失值,需要进行清洗:

- 异常值处理:剔除极端交易行为(如超高频交易、异常大额交易)。

- 数据标准化:不同指标(如交易金额、持仓时间)需要归一化处理。

- 时间序列对齐:确保市场数据与用户行为数据的时间戳一致。

第二部分:关键特征工程

1 用户行为特征提取

基于交易数据,可以提取以下关键特征:

- 交易频率:用户每日/每周的平均交易次数。

- 持仓周期:短线(日内交易)、中线(几天至几周)、长线(数月以上)。

- 风险偏好:通过盈亏比、最大回撤等指标衡量。

- 市场敏感度:用户对特定行情(如暴涨暴跌)的反应速度。

2 市场环境特征

市场状态对用户交易行为影响巨大,可引入:

- 波动率指标(如VIX指数)。

- 趋势指标(如均线、MACD)。

- 市场情绪指标(如新闻情感分析、社交媒体热度)。

3 用户画像建模

结合用户注册信息、问卷调查(如有),构建:

- 投资经验等级(新手、中级、资深)。

- 资金规模分类(小额、中额、大额)。

- 策略类型偏好(趋势跟踪、套利、网格交易等)。

第三部分:预测模型的选择与优化

1 传统机器学习方法

适用于结构化数据,常见模型包括:

- 逻辑回归:预测用户是否会进行某种交易(如止损)。

- 随机森林/XGBoost:处理非线性关系,适用于多特征分类。

- 聚类分析(K-Means):将用户划分为不同行为模式群体。

2 深度学习与时间序列模型

对于高维度、时序数据,可采用:

- LSTM(长短期记忆网络):捕捉用户行为的时序依赖性。

- Transformer模型(如BERT、Time Transformer):处理市场新闻与用户行为的关联性。

- 强化学习(RL):模拟用户决策过程,优化策略推荐。

3 模型评估与优化

- AUC-ROC曲线:衡量分类模型的区分能力。

- 回测验证:用历史数据模拟预测效果。

- 在线A/B测试:在真实环境中调整模型参数。

第四部分:实际应用场景

1 个性化交易策略推荐

- 根据预测结果,向用户推荐匹配其习惯的策略(如“您可能喜欢网格交易”)。

- 动态调整推荐权重(如市场波动大时推荐保守策略)。

2 风险预警与干预

- 预测用户可能的高风险行为(如频繁追涨杀跌),触发风控提示。

- 自动调整杠杆比例或限制交易频次。

3 提升用户留存

- 识别“潜在流失用户”(如长时间未登录),推送定制化内容(如行情分析报告)。

- 优化UI/UX,减少操作摩擦(如一键平仓功能)。

第五部分:行业经验与技巧

1 数据隐私与合规

- 遵循GDPR、CCPA等法规,确保用户数据匿名化处理。

- 采用联邦学习(Federated Learning)技术,在不共享原始数据的情况下训练模型。

2 实时性与延迟优化

- 采用流式计算(如Apache Kafka + Flink)实现低延迟预测。

- 边缘计算(Edge Computing)减少云端数据传输延迟。

3 持续迭代与反馈循环

- 建立用户行为标注系统(如人工审核异常交易)。

- 定期更新模型,适应市场变化(如黑天鹅事件后的行为模式调整)。

预测未来,赢得用户

自动交易平台的用户习惯预测模块不仅是技术挑战,更是产品竞争力的核心,通过合理的数据收集、特征工程、模型优化,并结合实际业务场景,平台可以显著提升用户体验、降低风险,并最终实现更高的用户留存和收益。

随着AI技术的进步(如生成式AI在交易策略中的应用),预测模块的智能化程度将进一步提高,但无论如何,理解用户、服务用户,始终是金融科技产品的终极目标。

本文链接:https://www.ncwmj.com/news/6417.html