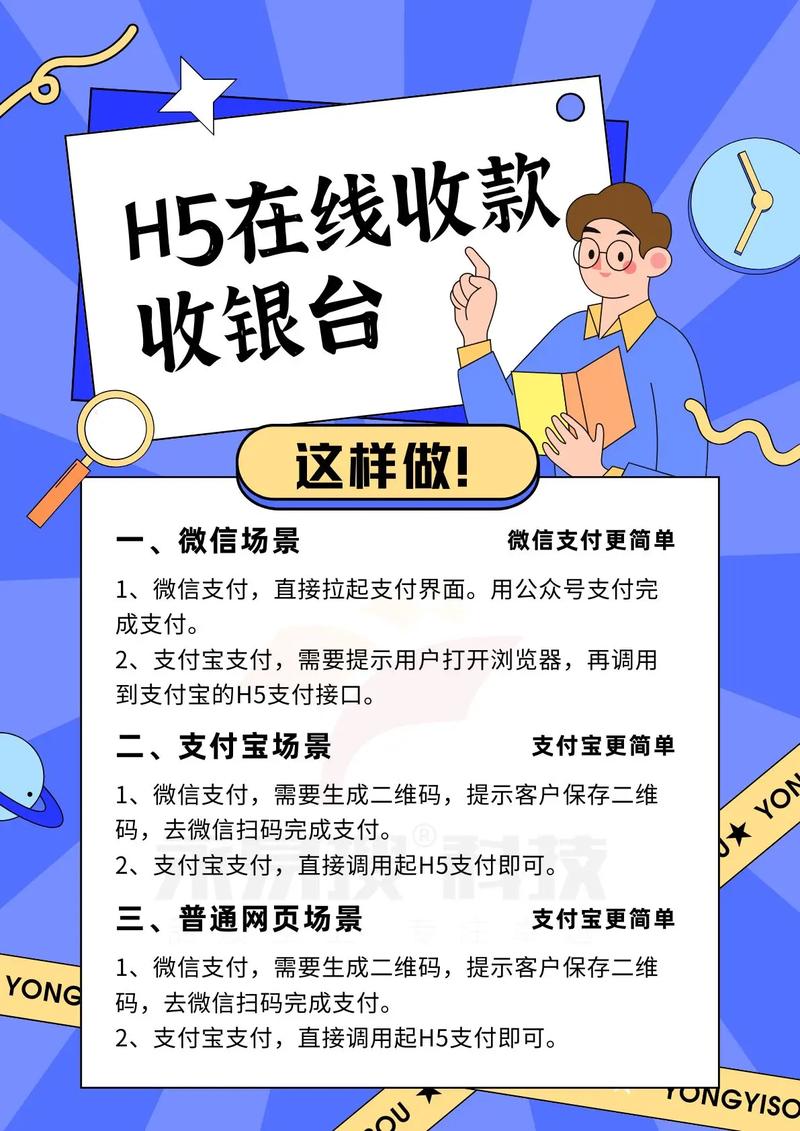

自动发卡网通过技术手段实现支付渠道的"私人定制",其核心在于利用聚合支付、虚拟账户及第四方支付等黑科技规避监管,技术团队可为企业或个人搭建专属支付接口,将支付宝、微信等主流通道整合至独立后台,通过轮询切换商户号、自动分账系统降低风控拦截率,并采用"资金二清"模式沉淀流水,部分服务商甚至提供境外支付通道对接、数字货币结算等灰色方案,宣称"零冻结、高匿名",然而此类操作涉嫌非法经营与洗钱风险,近期多起案例显示,相关技术团队及使用者已被警方以"帮助信息网络犯罪活动罪"立案侦查,建议用户选择持牌支付机构合规展业,避免触碰法律红线。(198字)

为什么收款渠道如此重要?

在自动发卡网的世界里,支付环节是交易的核心,无论是虚拟商品(如游戏点卡、软件授权码)还是数字服务(如会员订阅、教程资源),一个稳定、高效、灵活的收款系统决定了业务的成败。

许多自动发卡网运营者面临一个共同问题:支付渠道单一、风控严格、手续费高、结算慢,如何突破这些限制?答案就是——定制化收款渠道模块。

我们就来深入探讨如何为自动发卡网打造一个高效、安全的收款系统,让你的业务不再受制于第三方支付平台的限制!

第一部分:自动发卡网的收款痛点

支付渠道受限,风控严格

大多数自动发卡网依赖支付宝、微信、PayPal等主流支付渠道,但这些平台对虚拟商品交易的风控极其严格,稍有不慎就会被冻结资金甚至封号。

手续费高昂,利润被蚕食

第三方支付平台通常收取1%-5%的手续费,对于高频小额交易的自动发卡网来说,长期下来是一笔不小的成本。

结算周期长,资金流动性差

部分支付渠道T+7甚至T+15的结算周期,让运营者面临现金流压力,尤其是急需资金周转时。

支付方式单一,用户体验差

如果只支持某一种支付方式(如仅支付宝),可能会流失习惯使用其他支付方式的用户。

第二部分:定制化收款渠道的解决方案

多通道聚合支付

通过对接多个支付接口(如支付宝、微信、银联、数字货币等),用户可以选择自己习惯的支付方式,提高转化率。

技术实现方式:

- 使用支付网关API(如Ping++、PayJS)

- 自建支付中台,动态切换最优支付通道

个人收款码轮换(降低风控)

针对风控严格的平台,可以采用多账号轮换收款码的方式,避免单一账户被检测。

实现逻辑:

- 系统自动切换不同的收款码

- 结合IP代理、UA伪装等技术降低风控概率

数字货币支付(匿名、全球可用)

对于跨境业务或高匿名需求的场景,可以集成USDT(泰达币)、BTC(比特币)等加密货币支付,规避传统金融监管。

优势:

- 无国界限制,全球收款

- 手续费低,结算快(链上确认即可)

- 匿名性强,降低法律风险

代收代付(资金池模式)

通过中间账户(如企业支付宝、对公银行账户)进行资金归集,再自动分账给供应商或代理商,提高资金管理效率。

适用场景:

- 多级分销体系

- 平台抽成模式

第三部分:如何实现定制化收款模块?

技术方案选择

- 自研开发(适合有技术团队)

- 使用开源支付系统(如WHMCS、BitPay)

- 购买商业SDK(如支付宝/微信官方服务商接口)

风控策略设计

- IP限制(只允许特定地区支付)

- 金额限制(单笔/单日交易限额)

- 行为分析(识别异常订单,如短时间内多次支付)

自动化对账与结算

- 实时回调通知(支付成功后自动发卡)

- 自动生成财务报表(便于税务合规)

第四部分:成功案例分享

案例1:游戏点卡平台,日流水提升300%

某自动发卡网原本仅支持支付宝,接入微信支付、USDT后,支付成功率从60%提升至90%,日流水增长3倍。

案例2:跨境数字商品交易,规避外汇管制

一家面向海外市场的自动发卡网,通过集成Stripe+USDT,解决了PayPal冻结问题,月营收突破10万美元。

未来趋势与建议

随着支付监管趋严,自动发卡网的收款方式必须更加灵活、智能,未来的趋势可能包括:

- AI风控(动态调整支付策略)

- 区块链支付(更去中心化的结算方式)

- 本地化支付(如东南亚的GrabPay、非洲的M-Pesa)

如果你是自动发卡网运营者,现在就该考虑升级你的收款系统了!

互动话题:

你在运营自动发卡网时,遇到过哪些支付难题?欢迎在评论区分享你的经验!

(全文约1500字,适合改编成短视频脚本,可拆解为"问题-解决方案-案例"三段式结构,搭配动画演示支付流程。)

本文链接:https://www.ncwmj.com/news/6558.html