当每一笔交易都被"盯梢"

在移动支付普及的今天,我们习惯了扫码付款、线上转账,甚至不再随身携带现金,但你是否想过,每一次支付背后,都有一双"眼睛"在盯着你?

这双"眼睛"就是三方支付风控系统的日志行为追踪模块,它记录你的每一笔交易、每一次登录、每一次异常操作,甚至能预测你是否可能成为下一个"受害者"——或者,下一个"骗子"。

有人称赞它是金融安全的"守护神",也有人痛斥它是侵犯隐私的"数字牢笼",这场关于风控日志追踪的争议,远比我们想象的更激烈。

风控日志追踪:金融安全的"隐形防火墙"

它如何工作?

风控日志追踪模块的核心任务,是实时监控用户行为,识别异常交易。

- 突然的大额转账(平时只花几百块,突然转出10万?)

- 高频异地登录(上午在北京,下午在广州?)

- 异常设备切换(刚用iPhone登录,5分钟后换安卓?)

一旦发现可疑行为,系统会触发人工审核、短信验证、甚至直接拦截交易,防止资金被盗。

它的战绩:阻止了多少诈骗?

根据某头部支付平台2023年数据:

- 日均拦截高风险交易超50万笔

- 欺诈损失率降至0.001%以下

- 识别并冻结"跑分洗钱"账户超10万个

如果没有这套系统,你的钱可能早就被黑客转走,或者被"杀猪盘"骗光。

争议爆发:安全与隐私的"零和博弈"?

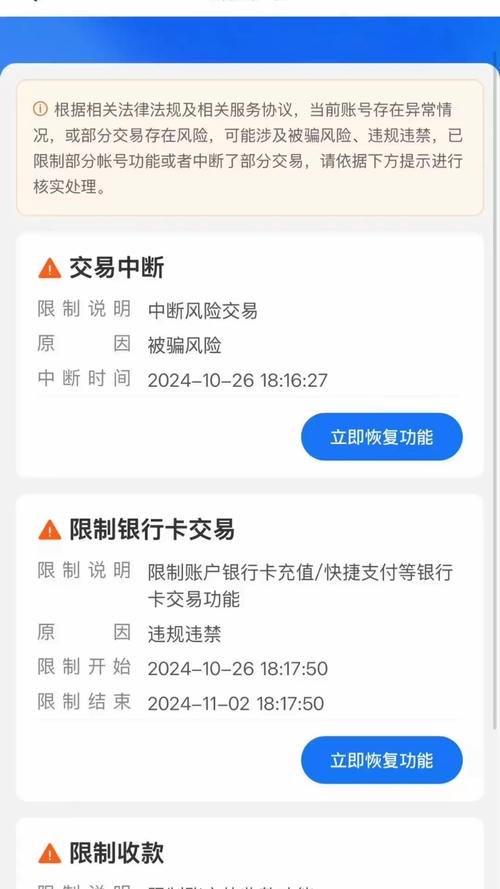

"为什么我转自己的钱还要被审核?"

用户A的愤怒:

"我只是想给家人转5万块交首付,结果支付平台直接冻结了我的账户,要求上传身份证、银行卡、甚至手持证件照!这是我的钱,凭什么管我?"

风控系统的逻辑:

- 你的账户平时交易额不超过1万,突然转5万?→ 异常

- 收款账户是新添加的?→ 风险+1

- 转账IP地址和常用地不符?→ 风险+2

但对用户来说,这就像被当成"嫌疑人"审问。

"它真的能区分好人和坏人吗?"

2022年,某电商卖家爆料:

"我的店铺每天收款几百笔,结果风控系统判定我'洗钱',直接冻结资金30天!申诉无门,差点破产。"

问题出在哪?

- 风控模型依赖历史数据训练,但新型诈骗手法层出不穷。

- 误判率虽低,但对个体而言就是100%的灾难。

"它到底收集了多少我的隐私?"

风控日志不仅记录交易,还可能包括:

- 设备信息(手机型号、系统版本)

- 网络环境(Wi-Fi名称、IP地址)

- 行为习惯(常用登录时间、交易偏好)

这些数据如果泄露,后果不堪设想。

极端案例:当风控系统"失控"

案例1:被风控"误杀"的紧急救命钱

2021年,某网友发帖:

"家人突发重病,我需要立刻转账交手术费,结果支付平台风控拦截,要求'3个工作日内审核',医院等不了啊!最后只能借钱现金支付。"

网友评论两极分化:

- "风控是为了保护大多数人,个别案例没办法。"

- "人命关天,系统就不能灵活一点?"

案例2:职业"风控对抗者"的诞生

由于风控越来越严,黑产团伙也在进化:

- 模拟正常用户行为(小额多次交易养号)

- 利用虚拟定位伪造IP

- 甚至贿赂支付公司内部人员篡改风控规则

这场攻防战,没有尽头。

风控如何平衡安全与体验?

更智能的AI风控

- 行为生物识别(分析你的打字速度、滑动习惯)

- 联邦学习(在不泄露隐私的前提下共享风控模型)

用户能否拥有"风控知情权"?

- 透明化规则(让用户知道为什么被风控)

- 紧急申诉通道(人脸识别+人工客服"快速解冻)

法律与伦理的边界

- 数据最小化原则(只收集必要的风控信息)

- 用户授权机制(明确告知数据用途)

我们是否愿意用隐私换安全?

风控日志追踪是一把双刃剑:

- 没有它,你的钱可能分分钟被盗。

- 有它,你可能连自己的钱都转不出去。

在这场安全与隐私的博弈中,我们既是受益者,也是"被监控者"。

你怎么选?

本文链接:https://www.ncwmj.com/news/6655.html