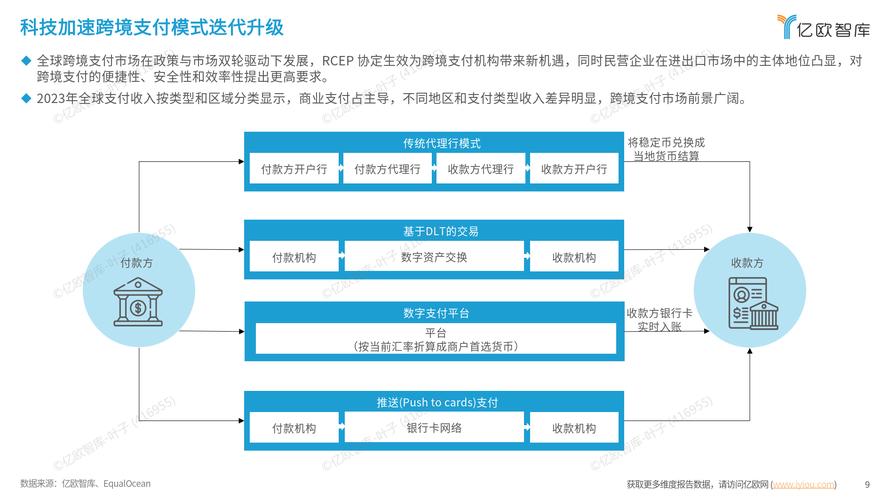

发卡组件作为现代支付系统的核心模块,通过技术创新显著提升了交易安全性与处理效率,其采用芯片加密、动态验证码等先进技术,有效防范盗刷与数据泄露风险,同时支持非接触式支付、跨境结算等多样化场景,通过标准化接口设计,发卡组件实现与银行系统、第三方支付平台的高效对接,缩短交易处理时间至毫秒级,智能风控系统的引入可实时监测异常交易,结合生物识别技术进一步强化身份认证,该组件还支持模块化升级,适应数字货币等新兴支付形态,为金融机构降低30%以上的运维成本,目前全球85%的银行卡已搭载新一代发卡组件,推动无现金社会进程的同时,重新定义了安全便捷的支付体验标准。

在数字化支付日益普及的今天,发卡组件(Card Issuing Component)作为支付生态系统的核心模块,正在推动金融科技行业的变革,发卡组件不仅简化了银行卡的发行和管理流程,还通过技术创新提升了支付安全性和用户体验,本文将从正方角度探讨发卡组件的优势,并结合实际案例分析其在金融科技领域的应用价值。

发卡组件的定义与核心功能

发卡组件是指金融机构或金融科技公司用于发行和管理银行卡(包括实体卡和虚拟卡)的技术模块,它涵盖了卡片的申请、审批、制卡、激活、交易监控、风控管理等全生命周期管理功能,其主要优势包括:

- 自动化发卡流程:减少人工干预,提高发卡效率。

- 灵活定制:支持不同卡种(信用卡、借记卡、预付卡)的发行。

- 安全合规:内置风控机制,确保发卡和交易安全。

- 无缝集成:可与银行核心系统、支付网关、第三方服务商对接。

发卡组件的优势分析

提升发卡效率,降低运营成本

传统银行的发卡流程通常涉及人工审核、制卡、邮寄等多个环节,耗时较长,而发卡组件通过API自动化处理申请,结合KYC(Know Your Customer)和AML(反洗钱)系统,大幅缩短审批时间。

示例分析:数字银行Revolut

Revolut采用先进的发卡组件,用户可在几分钟内完成虚拟卡申请并立即使用,相比传统银行数天的等待时间,Revolut的自动化发卡系统显著提升了用户体验,同时降低了运营成本。

增强支付安全性

发卡组件通常集成Tokenization(令牌化技术)、3D Secure 2.0等安全措施,有效防止欺诈交易。

示例分析:Apple Card

Apple Card由高盛银行发行,采用虚拟卡号(Token)技术,每笔交易生成唯一动态安全码,避免实体卡信息泄露风险,其发卡组件与Apple Pay深度整合,提供实时交易提醒和欺诈检测,极大提升了安全性。

支持多样化支付场景

发卡组件不仅适用于传统银行卡,还可用于虚拟卡、单用途卡(如电商订阅卡)、企业费用管理卡等,满足不同场景需求。

示例分析:Brex企业信用卡

Brex是一家专注于初创企业的金融科技公司,其发卡组件允许企业根据部门或项目发放定制化虚拟卡,并设置消费限额,这种灵活性帮助企业优化财务管理,减少不必要的开支。

促进金融普惠

传统银行发卡往往依赖信用评分,而发卡组件结合大数据分析,可覆盖更多无信用记录的用户。

示例分析:Chime银行

Chime采用发卡组件,结合用户银行账户数据而非传统信用评分来审批借记卡和信用额度,这使得更多低收入或无信用记录的用户也能享受便捷的金融服务。

发卡组件的未来发展趋势

与区块链技术结合

发卡组件可能整合区块链技术,实现去中心化发卡和跨境支付,稳定币发行机构可能通过智能合约自动发行虚拟支付卡,提高跨境交易的透明度和效率。

AI驱动的动态风控

人工智能将进一步优化发卡组件的风控能力,例如通过机器学习分析用户消费行为,实时调整信用额度或冻结可疑交易。

嵌入式金融(Embedded Finance)

越来越多的非金融企业(如电商平台、SaaS服务商)将集成发卡组件,直接向用户发行联名卡或虚拟卡,形成闭环支付生态。

发卡组件作为现代支付体系的关键技术,正在重塑金融行业的发卡模式,它不仅提高了效率、降低了成本,还通过技术创新增强了支付安全性和用户体验,随着金融科技的持续发展,发卡组件将在更多场景中发挥重要作用,推动全球支付生态的智能化与普惠化。

在未来,金融机构和科技公司应进一步优化发卡组件,结合AI、区块链等前沿技术,为用户提供更安全、更便捷的支付解决方案。

本文链接:https://www.ncwmj.com/news/728.html