,本文将手把手教您从零开始搭建发卡网站的聚合支付系统,您需要选择并注册一个稳定可靠的聚合支付服务商,完成必要的商户入驻与实名认证,随后,在服务商的后台获取关键的API密钥等配置信息,将这些支付通道集成到您的发卡网站程序中,通常需要根据服务商提供的API文档进行技术对接,以实现订单发起、状态查询和异步通知等功能,务必进行全面的支付测试,确保从下单、支付到回调的整个流程畅通无误,通过以上步骤,您即可快速为自己的网站部署一个高效、统一的收款解决方案,显著提升业务自动化程度与用户体验。

“客户付不了款!”“通道又挂了!”“手续费高得吓人!”——如果你正在运营发卡网站,对这些话一定不陌生,支付环节,这个连接用户与产品的“最后一公里”,常常成为业务中最脆弱的部分。

别担心,今天我将带你从零开始,搭建一个稳定高效的聚合支付系统,这不是一篇泛泛而谈的理论文章,而是充满实战经验的干货分享。

为什么发卡网站必须用聚合支付?

单一支付通道就像把所有的鸡蛋放在一个篮子里,通道维护、银行系统升级、单方风控策略变化,任何一点波动都可能导致你的业务瞬间停摆,更别提那些只熟悉支付宝的用户面对仅有的微信支付时,可能直接放弃购买。

聚合支付的核心价值在于:多渠道整合、智能路由、统一管理,它像是一个支付交通指挥中心,将多家支付通道整合到一个接口背后,根据预设策略智能分配每笔交易,即使某条通道出现故障,系统也能自动切换到备用通道,保证业务7×24小时不间断。

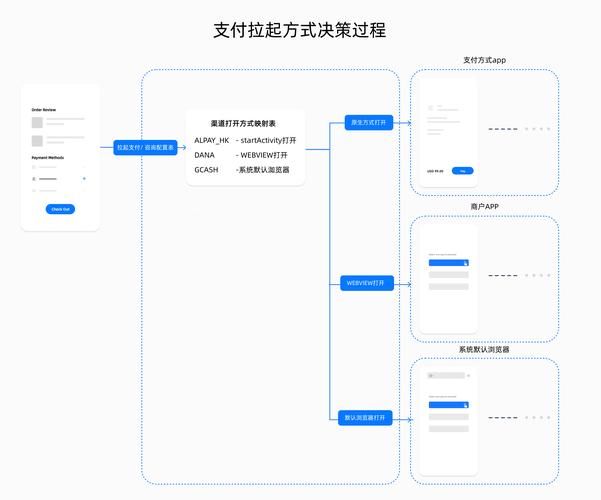

系统架构设计:四层模型

一个成熟的聚合支付系统通常包含四个核心层次:

接入层 负责与你的发卡网站前台对接,接收支付请求,这里的关键是设计一套简洁统一的API,无论用户选择哪种支付方式,前端只需调用同一套接口。

路由层 这是系统的大脑,核心中的核心,路由决策基于多种因素:

- 通道健康状态(是否可用)

- 支付金额(不同通道有不同限额)

- 手续费成本

- 通道结算周期

- 特定业务需求(如需要信用卡支付)

通道层 封装各支付渠道的SDK和API,支付宝、微信支付是基础,还应接入至少2-3家第三方支付服务商(如PayPal、银联、Stripe等),确保国内外用户覆盖。

业务层 处理支付成功后的业务逻辑:更新订单状态、发放卡密、通知用户等。

技术实现要点

接口设计范例: 创建统一支付接口至关重要,想象一下,前端只需传递基本参数,后端处理所有复杂逻辑:

{

"order_no": "202406150001",

"amount": 99.99,

"pay_type": "alipay",

"product_name": "季卡会员",

"user_id": "123456"

}

系统返回统一格式的响应,包含支付所需信息(如二维码内容、跳转URL等)。

路由算法实战: 智能路由不是随机选择,而是基于权重的决策系统,给每个通道设置基础权重,然后根据实时情况动态调整:

- 通道成功率:最近50笔交易的成功率

- 平均响应时间:超过3秒的通道降权

- 特殊时段处理:夜间降低人工审核多的通道权重

回调处理机制: 支付成功后的异步通知处理必须可靠,设计时应考虑:

- 幂等性设计:同一笔支付多次通知只处理一次

- 重试机制:失败通知按指数退避策略重试

- 人工干预接口:用于处理异常情况

监控与告警: 没有监控的系统就像盲人开车,关键监控指标包括:

- 各通道实时成功率

- 平均响应时间

- 订单状态同步延迟

- 系统资源使用情况

设置智能告警,当成功率下降或响应时间激增时,立即通知技术人员介入。

安全防护策略

支付系统天生就是黑客的目标,安全必须放在首位:

数据加密: 敏感信息(如金额、订单号)在传输过程中必须加密,建议使用TLS 1.2以上协议,关键数据额外业务层加密。

风控系统: 建立简单有效的规则引擎,如:

- 单IP短时间高频请求

- 单用户多订单未支付

- 金额异常(如刚好测试金额) 这类交易应进入人工审核或直接拒绝。

防篡改机制: 使用签名验证请求合法性,防止数据在传输过程中被修改,生成签名的密钥应定期更换。

上线与优化

系统开发完成后,不要立即全量切换,建议采用灰度发布策略,先从少量订单(如10%)开始,逐步增加流量,密切观察系统表现。

上线后,持续收集数据优化路由策略,分析各通道在不同金额区间的表现,优化手续费成本,关注用户支付失败的原因,不断简化支付流程。

搭建聚合支付系统确实需要投入,但对比因支付问题导致的业务损失,这种投入是完全值得的,一个稳定的支付系统不仅是技术基础设施,更是业务的护城河。

好的支付系统用户感知不到它的存在——它只是安静、可靠地完成使命,让每一笔交易顺畅如水。

开始行动吧,也许第一个版本不必完美,但一定要可靠,从核心功能起步,逐步迭代,你的发卡网站终将因这个“隐形引擎”而更具竞争力。

本文链接:https://www.ncwmj.com/news/7767.html