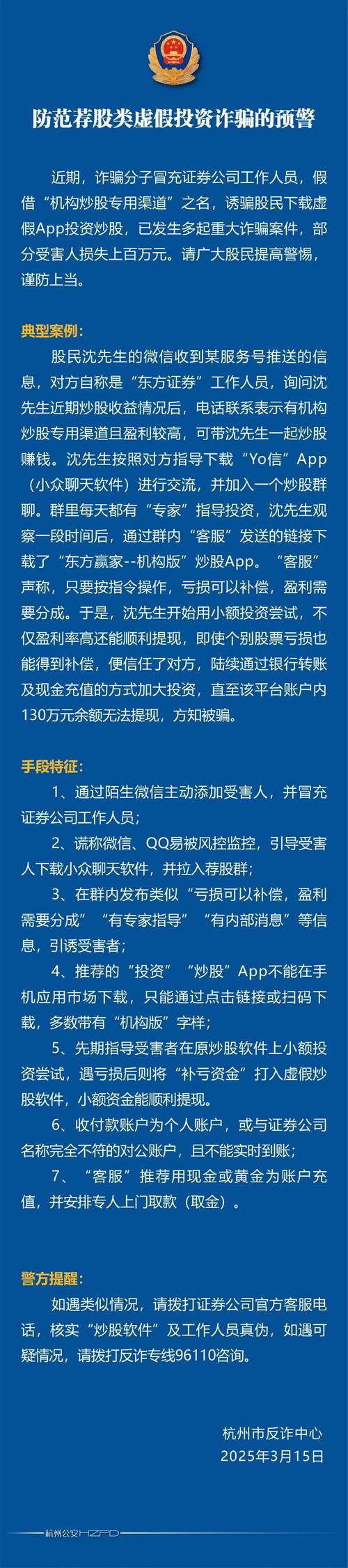

在发卡网生态中,支付服务呈现出“明面”与“暗面”的双重博弈,明面上,正规持牌支付机构为合法虚拟商品交易提供合规通道,强调安全与稳定,暗面之下,则游走着一些非法支付服务商,它们通过虚假商户、混入正常交易流水或使用第四方聚合支付工具等方式,为赌博、诈骗等黑灰产业提供支付洗钱渠道,并从中抽取高额佣金。,两者在市场中既相互排斥又隐秘关联,明面服务商在监管压力下不断收紧风控,挤压暗面生存空间;而暗面服务商则利用技术漏洞和渠道变换寻找空隙,其存在也反过来推动着合规体系与侦测技术的持续升级,这场持续博弈,实质上是支付生态中安全、利润与风险管控之间的复杂平衡。

在互联网的灰色地带,发卡网如同幽灵般存在——这些专门销售虚拟卡、游戏点卡、会员账号乃至各类数字凭证的平台,构成了一个庞大而隐秘的地下经济网络,而支撑这个网络血液流动的,正是一系列或明或暗的支付服务商,这个生态呈现出一幅令人深思的图景:一边是合规支付机构的谨慎试探,另一边是“第四方支付”的野蛮生长,两者在发卡网这一特殊场景中形成了微妙的共生与对抗关系。

发卡网对支付接口的需求极为特殊:高频、小额、匿名化倾向明显,且交易标的物往往游走于版权与合规的边缘,这一特性决定了传统支付巨头在此领域的矛盾态度——既觊觎其交易流水,又畏惧其法律风险,支付宝、微信支付等头部服务商在此采取了“选择性接入”策略:通过严格的商户审核机制,将大多数发卡网拒之门外,仅对少数能提供完备资质、经营内容相对合规的平台开放接口,这种策略本质上是一种风险定价,头部支付机构凭借其市场地位,能够承受放弃这部分灰色收入带来的机会成本。

自然厌恶真空,支付领域更是如此,当主流支付服务商收缩战线时,一批中小型支付机构与“第四方支付”迅速填补了市场空白,这些服务商往往采取更为灵活的“风险合作”模式:通过复杂的通道嵌套、商户号轮换、交易类型伪装等技术手段,为发卡网提供支付解决方案,他们的生存哲学简单而直接:将风险转化为溢价,发卡网为此支付的手续费通常高达3%-6%,远高于正规电商的0.6%-1%,这其中的差价正是风险的对价。

这种二元支付生态催生了发卡网运营者的双重策略,合规意识较强的平台会努力“洗白”自身业务,通过注册正规公司、获取电信增值业务许可证等方式,争取接入支付宝、微信支付等主流通道,而更多平台则在“灰色生存”中游走,同时对接多个支付服务商,形成“备用通道网络”,当某个通道因风险控制被关闭时,能迅速切换至其他通道,确保业务不间断,这种“狡兔三窟”的策略,反映了发卡网在支付层面的脆弱性与韧性并存的特质。

支付服务商与发卡网的博弈远不止于技术层面,近年来,监管风暴不断升级,央行等机构连续出台政策打击支付接口的非法转让、租借行为,特别是针对为赌博、诈骗等非法平台提供支付服务的机构进行严厉打击,这场博弈中,支付服务商不得不扮演“侦探”与“风险管理者”的双重角色:通过交易监控系统识别异常模式,如相同IP或设备频繁交易、金额规律性分布等,一旦发现可疑便立即关停接口,而发卡网则不断进化反侦查能力,通过技术手段模拟正常交易特征,这场猫鼠游戏不断升级。

从更宏观的视角观察,发卡网支付生态的演变折射出中国数字支付市场的深层结构,支付基础设施的高度发达为各类商业模式(包括灰色模式)提供了技术可能;监管的滞后与空白使得创新与违规的边界时常模糊,发卡网及其支付服务商的博弈,本质上是对“合规底线”与“生存需求”之间平衡点的持续探索。

这一生态可能朝两个方向演变:一是随着监管科技的进步,支付链路透明度大幅提升,灰色发卡网及其支付支持被彻底挤出市场;二是出现某种“中间态”,即通过区块链、隐私计算等技术,在满足基本合规要求的同时,为特定类型的数字商品交易提供有限匿名性的支付解决方案,无论哪种方向,支付服务商都将是关键变量——它们既是规则的执行者,也常常是规则的试探者。

发卡网与支付服务商的关系,恰如暗流与河道的关系:暗流总在寻找河道的缝隙,而河道则在不断加固中以图导流,在这场无声的博弈中,支付服务商不仅是在提供资金通道,更是在不同风险偏好与监管压力之间进行微妙的平衡表演,这一生态的最终形态,将取决于技术创新、监管智慧与市场需求之间能否找到一个可持续的平衡点,而在这之前,支付“暗面”与“明面”的博弈仍将继续,成为观察中国数字支付进化的一个独特棱镜。

本文链接:https://www.ncwmj.com/news/8480.html