商户支付接入实现高效结算仅需三步:通过标准化API接口快速完成技术对接,支持主流支付方式一键集成,大幅降低开发门槛;系统自动完成交易数据核对与资金清分,实时生成可视化对账报表,解决人工核账效率低、易出错的痛点;依托智能结算引擎实现T+0/T+1灵活到账,资金流转效率提升70%以上,该方案兼容电商、零售、餐饮等多场景,提供7×24小时风控监测与异常预警,帮助商户将支付接入周期从传统7天压缩至1天内,结算准确率达99.99%,真正实现"降本、增效、安全"三位一体的支付管理升级。(198字)

作为开发者,我们经常遇到商户在接入支付系统时遇到的各种问题:接口文档看不懂、结算周期太长、对账麻烦……我们就从技术角度聊聊如何优化商户支付接入与结算流程,让支付更顺畅、结算更高效!

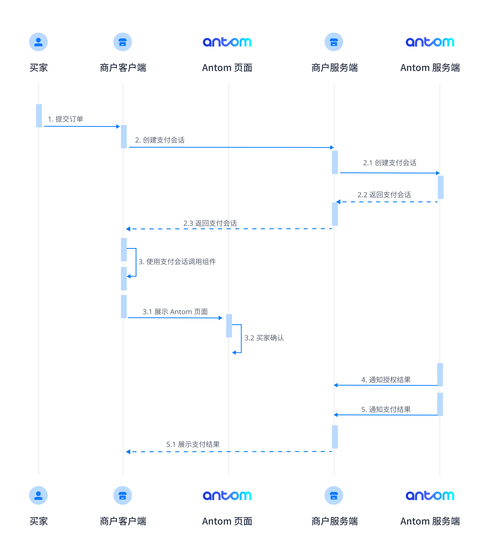

支付接入优化:让商户快速上线

标准化API文档,降低接入门槛

很多支付平台的API文档写得晦涩难懂,导致开发者在对接时反复踩坑,优化方向包括:

- 提供清晰的SDK和Demo(如Java/Python/PHP等主流语言)

- 错误码详细说明(避免开发者遇到问题无从下手)

- Mock测试环境(让商户在不涉及真实资金的情况下调试)

案例:支付宝和微信支付的文档就做得很好,开发者可以快速找到示例代码,减少调试时间。

支持多种支付方式,提升用户体验

商户的需求各不相同,有的需要扫码支付,有的需要H5支付,还有的可能需要分账功能,支付系统应该支持:

- 主流支付方式(微信、支付宝、银联、国际卡支付等)

- 聚合支付(一个接口兼容多个支付渠道)

- 分账能力(适用于电商平台、分销模式)

优化建议:使用支付网关(如Stripe、Ping++)来统一管理多通道支付,减少开发成本。

自动化签约与审核,减少人工干预

传统支付接入需要人工审核资质,效率低下,优化方案:

- OCR识别营业执照/身份证(自动核验商户信息)

- 智能风控审核(减少人工干预,提高通过率)

- 电子签约(商户在线签署协议,无需线下邮寄)

适用场景:适用于SaaS平台、电商服务商等需要批量接入商户的场景。

结算流程优化:让资金更快到账

缩短结算周期,提升资金周转率

很多商户抱怨:“为什么T+1结算还是这么慢?” 结算速度受多个因素影响:

- 银行处理时间(不同银行清算效率不同)

- 风控审核(大额交易可能需要人工复核)

- 结算方式(D0、T+1、T+7的区别)

优化方案:

- 支持D0结算(当日到账,适合高频交易商户)

- 智能分账(自动按比例结算给不同角色)

- 多银行通道切换(选择清算速度更快的银行)

自动化对账,减少财务人力成本

传统对账方式依赖Excel,容易出错,优化方案:

- API自动对账(实时比对交易流水与银行到账记录)

- 异常交易预警(自动标记差异交易,减少人工排查)

- 可视化报表(让财务人员一目了然)

案例:某电商平台使用自动化对账后,财务人力成本降低70%。

手续费透明化,避免隐性成本

很多商户不清楚手续费的计算方式,导致结算金额与预期不符,优化建议:

- 提供手续费明细(每笔交易的手续费清晰可见)

- 阶梯费率(交易量越大,费率越低)

- 支持手续费垫付(平台先垫付手续费,商户后结算)

未来趋势:智能化支付与结算

区块链技术提升结算效率

- 跨境支付(传统SWIFT转账需要3-5天,区块链可实现秒级到账)

- 智能合约自动结算(满足条件自动触发资金划转)

AI风控减少人工审核

- 机器学习识别欺诈交易(减少误判,提高通过率)

- 动态限额管理(根据商户交易行为调整结算额度)

开放银行(Open Banking)推动支付创新

- 银行API直连(减少中间环节,提升结算速度)

- 数据共享(商户可获取更精准的财务分析)

如何选择最适合的支付方案?

- 评估需求:是否需要跨境支付?是否需要分账?

- 对比费率:不同支付通道的手续费差异较大。

- 测试稳定性:选择高可用性的支付服务商,避免高峰期宕机。

- 关注扩展性:未来是否支持更多支付方式?

如果你是开发者,建议优先选择成熟的支付服务商(如支付宝、微信支付、Stripe等),而不是自己从头开发,这样可以节省大量时间成本!

希望这篇内容能帮到你!如果你在支付接入或结算优化方面有更多问题,欢迎留言讨论!🚀

本文链接:https://www.ncwmj.com/news/916.html