发卡平台通常支持多种主流支付方式对接,以满足不同用户的支付需求,常见的支付方式包括: ,1. **线上支付**:如支付宝、微信支付、银联云闪付等,适合国内用户,具有即时到账、操作便捷的优势; ,2. **国际支付**:如PayPal、Stripe、信用卡(Visa/MasterCard)等,便于海外用户交易,支持多币种结算; ,3. **数字货币**:如USDT、BTC等加密货币,适合匿名支付,降低风控风险; ,4. **银行转账**:通过企业对公账户或第三方支付接口实现,适合大额交易,但到账时间较长。 ,**优势分析**:多支付方式可提升用户体验,覆盖更广泛用户群体;支付宝、微信支付等国内渠道成功率高,PayPal等国际支付拓展海外市场;数字货币增强支付灵活性,尤其适用于虚拟商品交易,合理选择支付组合能优化转化率并降低交易成本。

发卡平台支持的主流支付方式

银行卡支付(信用卡/借记卡)

银行卡支付是最传统且广泛使用的支付方式之一,发卡平台通过与银行或第三方支付网关(如Stripe、PayPal、Alipay等)对接,支持用户使用Visa、MasterCard、银联等信用卡或借记卡完成交易。

优势分析:

- 全球覆盖:Visa和MasterCard在全球范围内被广泛接受,适合国际交易。

- 即时到账:交易处理速度快,资金可快速结算至商家账户。

- 安全性高:支持3D Secure验证,降低欺诈风险。

示例分析: 某国际游戏点卡发卡平台通过接入Stripe的银行卡支付功能,成功覆盖欧美、东南亚等多个地区的用户,数据显示,接入银行卡支付后,该平台的交易成功率提升了30%,尤其在欧洲市场表现突出。

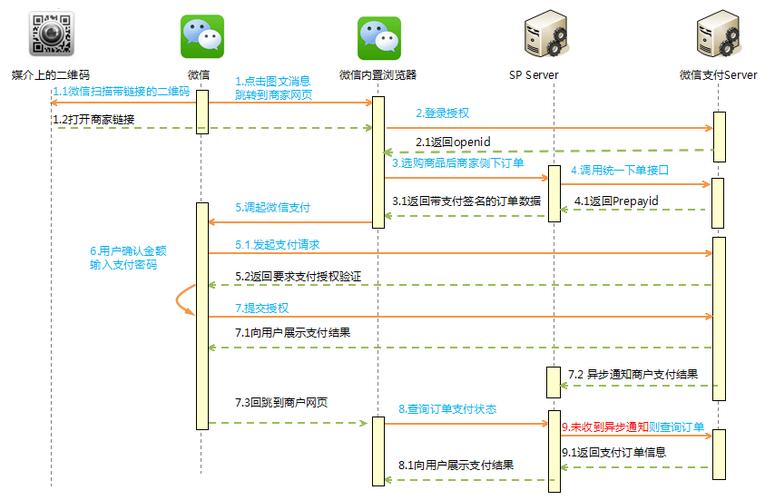

第三方支付(支付宝、微信支付、PayPal等)

第三方支付因其便捷性和高普及率,成为发卡平台不可或缺的支付方式,支付宝和微信支付在中国市场占据主导地位,而PayPal则在欧美市场更为流行。

优势分析:

- 用户习惯:支付宝和微信支付在中国几乎人人使用,PayPal在海外电商中占据重要地位。

- 低门槛:用户无需绑定银行卡,扫码或账户余额即可支付。

- 风控严格:第三方支付平台通常具备较强的反欺诈机制。

示例分析: 某国内虚拟商品发卡平台在接入微信支付后,发现90%的国内用户更倾向于使用微信支付而非银行卡,由于微信支付的即时到账特性,平台资金周转效率大幅提升。

数字货币支付(比特币、USDT等)

随着区块链技术的发展,数字货币支付逐渐成为发卡平台的新选择,比特币(BTC)、以太坊(ETH)、泰达币(USDT)等加密货币因其去中心化和匿名性,受到部分用户的青睐。

优势分析:

- 全球无障碍:不受地域限制,适合跨境交易。

- 低手续费:相比传统支付方式,数字货币交易费用更低。

- 隐私保护:用户无需提供银行账户等敏感信息。

示例分析: 某海外软件授权码发卡平台因政策限制无法接入PayPal,转而支持USDT支付,结果发现,来自中东和南美地区的订单量显著增加,且由于数字货币的即时结算特性,平台资金流动性得到改善。

预付卡/礼品卡支付

预付卡(如Steam礼品卡、Amazon礼品卡)和虚拟礼品卡也是发卡平台的常见支付方式,尤其适用于无银行账户的青少年用户或希望匿名支付的消费者。

优势分析:

- 无银行依赖:用户无需拥有银行账户即可完成支付。

- 灵活兑换:可作为促销手段,提高用户粘性。

- 降低拒付风险:预付卡交易不可撤销,减少欺诈风险。

示例分析: 某游戏道具交易平台在支持Steam礼品卡支付后,发现青少年用户占比从15%上升至35%,且由于预付卡的不可逆性,平台的拒付率下降了50%。

银行转账(电汇)

对于大额交易或B2B业务,银行电汇仍然是重要的支付方式,发卡平台可通过对接银行API或提供手动转账选项,满足企业用户的需求。

优势分析:

- 适合大额交易:单笔交易金额无上限,适合高单价商品。

- 企业用户偏好:B端客户更倾向于使用银行转账以方便财务对账。

示例分析: 某企业级软件授权发卡平台在支持银行电汇后,成功吸引了一批海外代理商,单笔交易金额平均增长300%。

多支付方式对接的核心优势

提升用户体验,降低弃单率

研究表明,支付方式的单一性是导致电商平台弃单率高的主要原因之一,如果用户习惯使用支付宝,而平台仅支持银行卡支付,可能会导致交易失败,多支付方式覆盖能有效降低弃单率。

案例:

某发卡平台在仅支持PayPal时,弃单率高达40%,在接入支付宝和微信支付后,弃单率下降至15%,交易量增长200%。

拓展全球市场,满足不同地区需求

不同国家和地区的支付习惯差异巨大。

- 中国:支付宝、微信支付占主导。

- 欧美:信用卡、PayPal更流行。

- 东南亚:GrabPay、OVO等本地支付方式更受欢迎。

案例:

某国际发卡平台在进入东南亚市场时,由于未支持GrabPay,初期交易量低迷,在接入本地支付方式后,订单量迅速增长。

提高资金安全,降低欺诈风险

多样化的支付方式意味着可以分散风险。

- 信用卡支付可通过3D Secure增强验证。

- 数字货币支付可避免银行拒付(Chargeback)问题。

- 预付卡支付几乎无退款风险。

案例:

某平台因信用卡欺诈损失严重,在引入USDT支付后,欺诈交易比例从8%降至1%。

优化财务结算,提高资金流动性

不同支付方式的结算周期不同:

- 支付宝/微信支付:T+1到账。

- 信用卡支付:T+2至T+7。

- 数字货币:即时到账。

案例:

某平台因依赖信用卡支付,资金周转较慢,在支持USDT后,现金流压力显著缓解。

多支付方式对接是发卡平台的必然趋势

发卡平台支持多种支付方式对接不仅能提升用户体验、降低弃单率,还能拓展全球市场、增强资金安全性,随着支付技术的不断发展,未来可能出现更多创新支付方式(如央行数字货币CBDC、生物识别支付等),发卡平台应保持开放态度,持续优化支付生态,以在激烈的市场竞争中占据优势。

对于运营者而言,选择支持哪些支付方式需结合目标用户群体、地区偏好及平台技术能力,但无论如何,支付方式的多样化始终是提升平台竞争力的关键因素之一。

本文链接:https://www.ncwmj.com/news/921.html