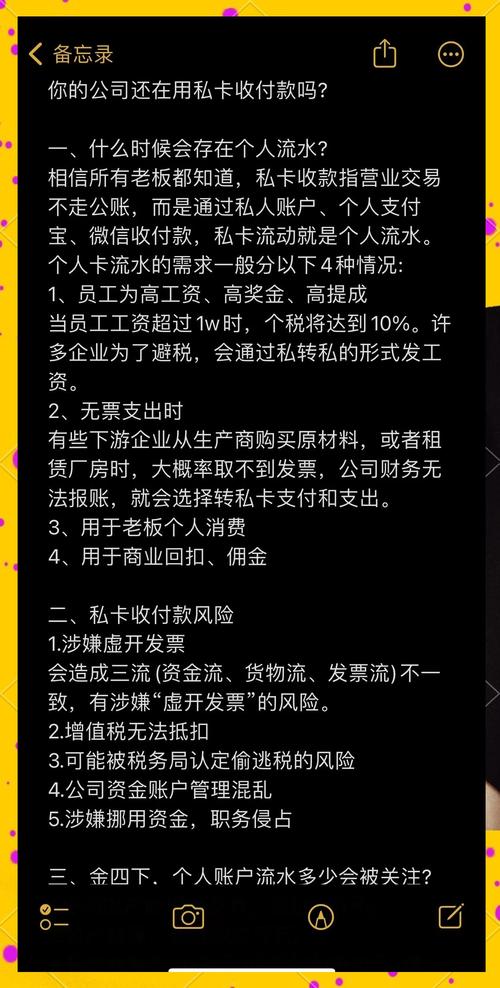

在数字化支付日益普及的今天,发卡平台(如虚拟信用卡、预付卡、电子钱包等)的便利性使其成为许多用户的首选支付工具,一个颇具争议的功能逐渐浮出水面——"发卡平台能否绑定多商户收款账号"。

这一功能看似为用户提供了极大的灵活性,但也引发了诸多质疑:它究竟是支付领域的创新突破,还是隐藏风险的灰色地带? 支持者认为这是"一卡多用"的便利,反对者则警告这可能是"一卡多坑"的陷阱,我们就来深入探讨这一话题,揭开背后的争议与真相。

争议点1:便利VS风险——"一卡多绑"是创新还是漏洞?

支持方:灵活支付,提高效率

对于自由职业者、电商卖家或小微企业主来说,绑定多个收款账号意味着资金管理更高效。

- 电商卖家可通过一张虚拟卡绑定多个店铺的收款账号,避免频繁切换银行账户的麻烦。

- 自由职业者可以区分不同客户的收入来源,便于财务对账。

- 跨境支付用户甚至可以利用多账号功能规避单一平台的限额问题。

"为什么要把支付搞得那么复杂?一卡多用才是未来的趋势!"——某电商从业者的观点。

反对方:安全隐患大,易成洗钱工具

金融监管机构和安全专家对此功能持谨慎态度,原因包括:

- 资金流向难以追踪:同一张卡绑定多个商户,可能被用于洗钱、套现或逃税。

- 欺诈风险增加:黑客一旦攻破一个账号,可能连带影响所有绑定的商户资金。

- 平台合规性问题:许多国家的金融法规要求支付机构对资金流向进行严格监控,"一卡多绑"可能触碰监管红线。

"这不是便利,这是给黑产开的后门!"——某金融安全研究员的警告。

争议点2:平台为何默许?利益驱动还是技术失控?

平台方的"暧昧"态度

尽管存在风险,不少发卡平台仍提供"多账号绑定"功能,甚至不主动限制,为什么?

- 用户增长需求:提供更多功能可以吸引商户和用户,提高平台活跃度。

- 手续费收入:每笔交易都可能带来分润,绑定账号越多,交易量可能越大。

- 技术限制:部分平台缺乏足够的风控能力,难以实时监测异常交易。

"我们只是提供工具,怎么用是用户的事。"——某支付平台客服的回应。

监管的滞后与博弈

全球对"一卡多绑"的监管尚未统一:

- 中国:央行加强支付清算管理,要求"一卡一账户",但部分平台仍存在灰色操作。

- 欧美:部分国家允许虚拟卡绑定多账号,但需符合反洗钱(AML)规定。

- 东南亚:新兴市场监管较松,成为某些"灰色支付"的温床。

"监管跟不上技术,漏洞就会变成常态。"——某金融政策研究者的评论。

争议点3:用户的真实体验——是"真香"还是"踩雷"?

成功案例:小商户的"救命稻草"

一位跨境电商卖家分享:

"我们团队用虚拟卡绑定多个Shopify和Amazon账号,资金归集快了很多,再也不用每天手动提现了。"

失败案例:资金冻结、账号封禁

但另一位用户却遭遇:

"平台突然以'异常交易'为由冻结了我的资金,客服说因为绑定了太多收款账号,现在钱拿不回来!"

"用的时候很爽,出事的时候没人管。"——某受害用户的吐槽。

未来趋势:规范化or彻底禁止?

可能的解决方案

- 分级管理:普通用户限制绑定数量,企业用户需提交资质审核。

- 动态监控:利用AI实时检测异常交易,自动拦截高风险操作。

- 行业联盟:支付平台联合制定规则,避免恶性竞争导致风控松懈。

用户的抉择:便利与安全的平衡

用户需要自己判断:

- 如果你追求极致便利,愿意承担风险,"一卡多绑"或许适合你。

- 如果你更看重资金安全,可能还是"一卡一用"更稳妥。

是创新还是陷阱?答案在你手中

发卡平台的"多账号绑定"功能,就像一把双刃剑——用得好,能提升效率;用不好,可能引火烧身。在金融科技快速发展的今天,我们既不能因噎废食,也不能无视风险。

你的选择是什么?

- 支持"一卡多绑",认为监管应该适应技术发展?

- 还是认为必须严控,避免支付乱象?

欢迎在评论区留下你的观点!

本文链接:https://www.ncwmj.com/news/4374.html