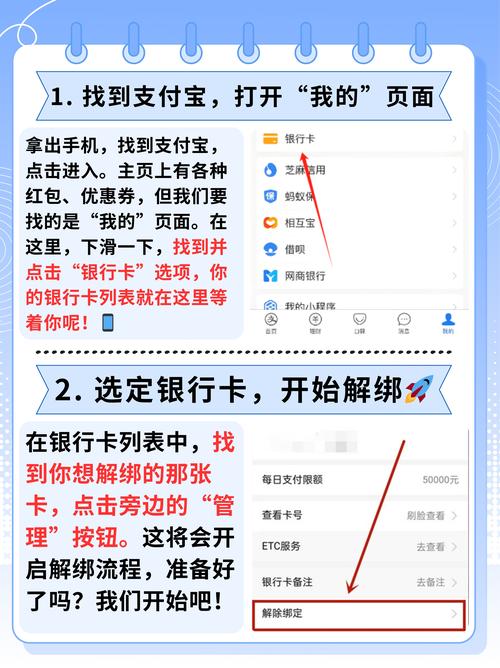

在数字化支付时代,绑定银行卡是使用第三方支付平台的关键步骤,但背后的验证机制和安全逻辑常被用户忽视,银行卡绑定通常需通过“小额打款验证”或“短信验证码”完成,前者通过向用户账户打入随机金额(如0.01元),要求用户回填以确认卡主身份;后者则依赖银行预留手机号的动态码核验,这一过程不仅验证卡片的真实性,还确保操作者为持卡人本人,值得注意的是,部分平台可能同步验证银行卡的“四要素”(姓名、身份证号、卡号、手机号),甚至调用央行系统校验信息一致性,安全专家提醒,用户需警惕虚假验证链接,避免泄露短信验证码,同时定期检查银行卡绑定列表,及时解绑闲置账户,以防范资金风险。

在数字化支付日益普及的今天,三方支付平台(如支付宝、微信支付、PayPal等)已成为人们日常生活中不可或缺的支付工具,而使用这些平台的第一步,往往就是绑定银行卡,绑定银行卡时涉及的验证方式,许多人可能并不完全了解其背后的逻辑和安全机制,本文将从技术、安全、用户体验等多个角度,深入解析三方支付平台的银行卡绑定验证方式。

为什么需要银行卡绑定验证?

在绑定银行卡时,支付平台通常会要求用户进行验证,主要基于以下几个原因:

- 身份确认:确保银行卡的持有人与支付账户的注册者一致,防止盗用他人银行卡进行非法交易。

- 合规要求:根据金融监管规定(如中国的《非银行支付机构网络支付业务管理办法》),支付机构需对用户进行实名认证,绑定银行卡是重要的一环。

- 风险控制:验证银行卡的真实性,避免虚假卡号或无效卡绑定,降低欺诈风险。

常见的银行卡绑定验证方式

不同的支付平台可能采用不同的验证方式,以下是几种主流的方法:

短信验证码(SMS验证)

适用场景:大多数国内支付平台(如支付宝、微信支付)

流程:

- 用户输入银行卡号、姓名、身份证号等信息。

- 支付平台向银行发起验证请求,银行向用户预留的手机号发送短信验证码。

- 用户输入验证码完成绑定。

优点:操作简单,用户接受度高。

缺点:依赖手机信号,存在SIM卡劫持风险(如“补卡攻击”)。

小额打款验证

适用场景:部分国际支付平台(如PayPal)、企业账户绑定

流程:

- 支付平台向用户银行卡存入两笔小额随机金额(如0.01元、0.02元)。

- 用户需登录网银或查看银行流水,输入这两笔金额完成验证。

优点:安全性较高,适用于无短信验证支持的银行卡(如某些境外卡)。

缺点:流程较繁琐,验证周期较长(通常1-3个工作日)。

快捷支付协议验证

适用场景:支付宝、微信支付等

流程:

- 用户授权支付平台与银行建立快捷支付协议。

- 银行直接返回验证结果,无需用户手动输入验证码。

优点:体验流畅,适合高频支付场景。

缺点:依赖银行接口,部分银行可能不支持。

网银/手机银行验证

适用场景:部分银行直连的支付方式

流程:

- 用户跳转至银行网银或手机银行页面进行授权。

- 银行返回验证结果,完成绑定。

优点:安全性高,适合大额交易。

缺点:操作复杂,依赖银行系统稳定性。

人脸识别/指纹验证

适用场景:部分高安全需求的支付平台

流程:

- 在绑定银行卡时,额外要求用户进行生物识别验证(如刷脸、指纹)。

优点:增强身份认证安全性。

缺点:依赖设备支持,可能存在隐私顾虑。

验证方式背后的技术逻辑

银行卡绑定验证看似简单,但背后涉及复杂的金融系统和数据交互:

- 银行与支付平台的接口对接:支付平台需与各大银行建立API接口,实时查询卡号、姓名、手机号是否匹配。

- 风控系统介入:支付平台会结合IP地址、设备信息、行为数据等,判断绑定行为是否异常。

- 数据加密传输:银行卡信息通常通过HTTPS、Tokenization(令牌化)等技术加密,防止中间人攻击。

安全风险与防范措施

尽管支付平台采取了多种验证手段,但仍存在潜在风险:

- 短信劫持:黑客通过伪基站或社工手段获取验证码。

- 防范:启用支付平台的安全锁、勿随意点击不明链接。

- 虚假绑定:不法分子利用他人身份信息绑定银行卡。

- 防范:支付平台需加强实名认证(如人脸比对)。

- 中间人攻击:恶意软件窃取用户输入的银行卡信息。

- 防范:确保使用官方APP,避免连接公共WiFi进行敏感操作。

未来趋势:更智能、更安全的验证方式

随着技术进步,银行卡绑定验证方式也在不断演进:

- 无感验证:基于大数据和AI,支付平台可自动识别可信设备,减少手动验证步骤。

- 区块链技术:去中心化身份认证,提高数据安全性。

- 多因素认证(MFA):结合短信、生物识别、硬件密钥等多重验证,提升安全性。

银行卡绑定验证是支付安全的第一道防线,不同的验证方式各有优劣,作为用户,了解这些机制不仅能帮助自己更安全地使用支付工具,也能在遇到问题时快速排查原因,而对于支付平台而言,持续优化验证流程,平衡安全与便捷,将是未来的重要课题。

下次当你绑定银行卡时,不妨多留意一下背后的技术逻辑,或许会有新的发现!

本文链接:https://www.ncwmj.com/news/5129.html