《支付结算系统进阶指南:多收款人分账模型配置全解析》 ,本文深入解析支付结算系统中多收款人分账模型的核心配置流程与注意事项,分账功能适用于电商平台、加盟连锁等需多方分润的场景,通过灵活配置分账规则实现资金自动化分配,关键步骤包括:1)在支付渠道开通分账权限并签订协议;2)设置分账比例或固定金额,支持按订单金额、商品类型等维度划分;3)绑定子商户账户信息并验证合规性;4)配置异步通知与对账机制确保资金可追溯,同时需注意分账时效性、手续费分摊及税务处理等细节,避免因配置错误引发结算纠纷,合理运用该模型可显著提升复杂业务场景下的财务效率,降低人工分账成本。

在当今数字化商业环境中,支付结算系统的灵活性和高效性直接影响企业的资金流转效率和业务扩展能力,特别是对于电商平台、共享经济、SaaS服务等涉及多方分润的场景,多收款人分账模型的配置至关重要,本文将深入探讨如何高效配置多收款人分账系统,涵盖技术实现、合规性、最佳实践及常见问题解决方案,助力企业优化资金分配流程。

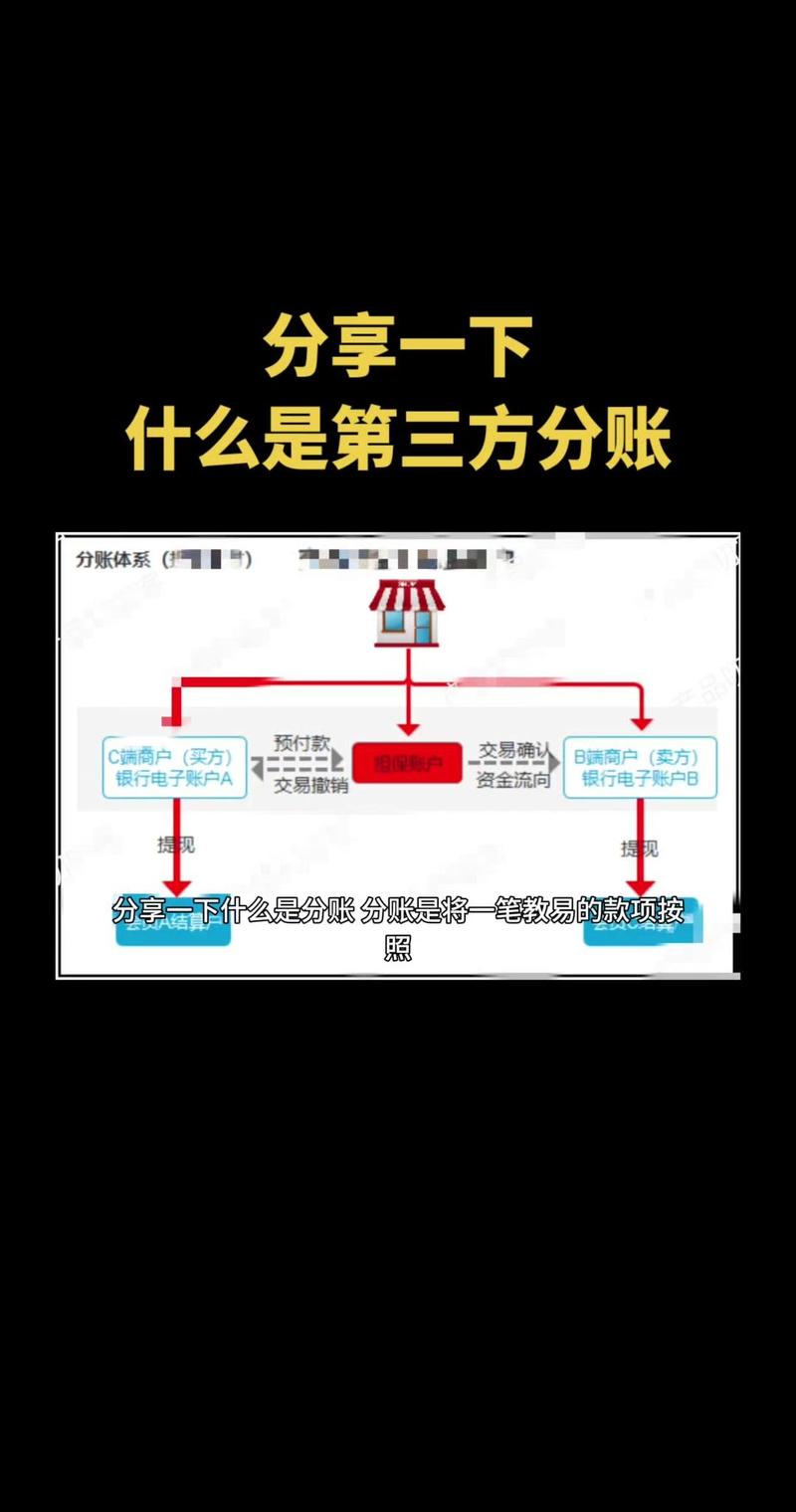

什么是多收款人分账?为什么它如此重要?

1 多收款人分账的定义

多收款人分账(Multi-Party Settlement)是指在一个交易完成后,支付系统能够按照预设规则自动将资金分配给多个收款方。

- 电商平台:买家支付100元,平台收取10%佣金,剩余90元自动结算给商家。

- 共享经济:用户支付打车费,系统自动分配司机收入、平台服务费及第三方保险费用,创作者平台**:用户订阅会员,收益按比例分给创作者、运营方及支付通道服务商。

2 分账的核心价值

- 提高资金流转效率:避免手动分账的延迟和错误。

- 合规透明:符合金融监管要求,减少资金池风险。

- 支持复杂商业模式:适用于分销、联盟营销、多级代理等场景。

- 优化税务管理:明确各方的收入来源,便于财务核算。

分账模型的常见实现方式

根据业务需求,分账模型可分为以下几种类型:

1 固定比例分账

- 适用场景:佣金固定、分成比例稳定的业务(如平台抽成)。

- 示例:

订单金额:1000元 平台分账比例:10% → 100元 商家分账比例:90% → 900元

2 动态分账

- 适用场景:不同角色或不同交易条件下的分润(如代理商层级分润)。

- 示例:

订单金额:1000元 一级代理:5% → 50元 二级代理:3% → 30元 供应商:92% → 920元

3 混合分账(固定+动态)

- 适用场景:既有固定费用(如手续费),又有动态分成(如绩效奖励)。

- 示例:

订单金额:1000元 固定手续费:20元 剩余金额:980元 平台分账:20% → 196元 服务商分账:80% → 784元

4 延迟分账(T+N结算)

- 适用场景:需要资金冻结或争议期后结算(如电商售后保障)。

- 示例:

订单金额:1000元 平台冻结资金7天,确认无售后问题后: - 商家:900元 - 平台:100元

技术实现:如何配置多收款人分账?

1 选择合适的分账方案

| 方案 | 适用场景 | 优点 | 缺点 |

|---|---|---|---|

| 银行分账 | 高合规性需求(如持牌机构) | 资金流清晰,符合监管 | 对接复杂,费用较高 |

| 第三方支付分账(如支付宝、微信) | 中小型企业、电商平台 | 快速接入,API友好 | 受限于支付平台规则 |

| 自建分账系统 | 大型企业、定制化需求高 | 完全可控,灵活扩展 | 开发成本高,需风控支持 |

2 分账API对接示例(以支付宝为例)

支付宝的分账功能(royalty)支持多级分润,核心参数包括:

{

"out_trade_no": "订单号",

"royalty_parameters": [

{

"trans_out": "平台支付宝账号",

"trans_in": "商家支付宝账号",

"amount": 90,

"desc": "商家分账"

},

{

"trans_out": "平台支付宝账号",

"trans_in": "服务商支付宝账号",

"amount": 10,

"desc": "平台佣金"

}

]

}

关键点:

- 需提前绑定分账关系(签约分账协议)。

- 部分支付机构要求分账比例总和≤100%。

3 自研分账系统的核心模块

- 订单管理:记录交易信息,关联分账规则。

- 分账引擎:

- 支持规则配置(固定比例、阶梯分润等)。

- 支持冻结资金(T+N结算)。

- 风控模块:

- 防重复分账。

- 防超额分账(如分账总金额>订单金额)。

- 对账与差错处理:

- 自动核对分账结果。

- 支持人工干预(如退款后调整分账)。

合规与风控:避免踩坑

1 金融监管要求

- 二清问题:无支付牌照的企业不得私自归集资金再分配,否则可能被认定为“二清违规”。

- 解决方案:使用银行或持牌支付机构的分账能力。

- 税务合规:分账需明确各方收入,避免偷漏税风险。

2 风控策略

- 防篡改:分账规则需加密存储,防止恶意修改。

- 限频控制:避免高频分账触发反洗钱监测。

- 审计日志:记录所有分账操作,便于追溯。

最佳实践与优化建议

1 分账规则可视化配置

- 提供管理后台,让运营人员可灵活调整分账比例,无需技术介入。

2 结合智能结算

- 动态调整分账策略(如促销期间提高代理商奖励)。

- 支持分账到银行卡、电子钱包等多种方式。

3 自动化对账

- 每日自动生成分账报表,与财务系统对接。

常见问题与解决方案

Q1:分账失败怎么办?

- 检查账户状态:收款方是否实名认证、是否受限。

- 验证分账比例:确保总比例≤100%。

- 联系支付机构:部分平台需人工审核分账关系。

Q2:如何支持跨境分账?

- 使用支持多币种的支付网关(如PayPal、Stripe)。

- 注意外汇管制和税务申报要求。

Q3:分账延迟影响现金流怎么办?

- 提供垫资服务(需金融牌照)。

- 优化结算周期(如T+1改为实时分账)。

多收款人分账模型的配置不仅关乎技术实现,更涉及业务逻辑、合规风控和用户体验,通过合理的分账策略,企业可以提升资金效率、降低运营成本,并支撑更复杂的商业模式,如果你的业务涉及多方分润,现在就开始优化你的分账系统吧!

行动建议:

- 评估现有分账需求,选择适合的方案(第三方支付或自研)。

- 测试分账流程,确保异常情况可处理。

- 定期审计分账数据,避免合规风险。

希望这篇指南能帮助你构建高效、安全的分账体系!如有疑问,欢迎留言讨论。 🚀

本文链接:https://www.ncwmj.com/news/5577.html